Andelsbankerna blir affärsbanker

av Peter Nordling Forum 1988-07, sida 08-09, 21.04.1988

Taggar: Personer: Pauli Komi Teman: banker

Andelsbankerna blir affärsbanker

Peter Nordling

Andelsbankerna håller på att förlora sin särprägel. Både andelsbankerna och centralbanken ACA satsar målmedvetet på företagskunder och det betyder att skilnaden mellan affärsbankerna och andelsbankerna bir allt mer diffus.

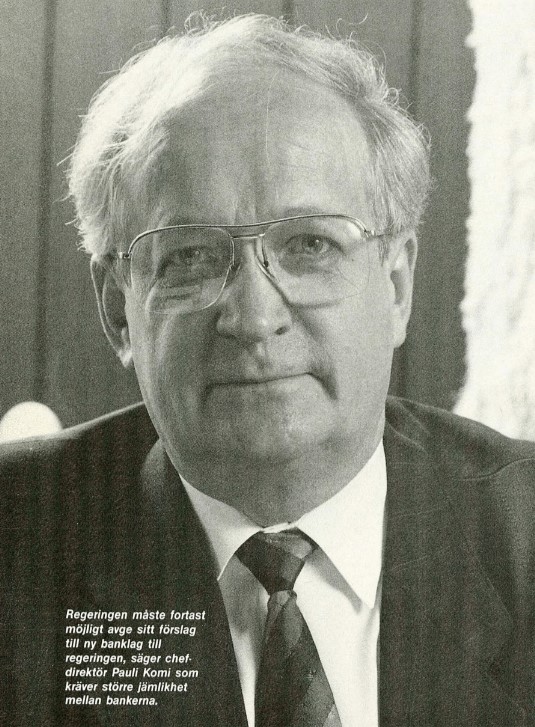

Regeringen måste fortast möjligt avge sitt förslag till ny banklag till regeringen, säger chefdirektör Pauli Komi som kräver större jämlikhet mellan bankerna grundades för att hjälpa småbrukare oc torpare med finansieringen av arbetsredskap ett minne blott. Företagen har blivit en allt mera betydande kundkategori för heia andelsbanksorganisationen.

Tidigare var kunduppdelningen mellan Andelsbankernas Centralbank Ab ACA och andelsbankerna tydligare. Då tog ACA, som från början varit dels centralbank, dels en självständig affärsbank, hand om storföretagen. Andelsbankerna betjänade de små och medelstora företagen och framför allt jordbruken och privatpersoner.

Skärpt roll

ACA:s chefdirektör Pauli Komi konstaterar att centralbankens båda funktioner utvecklats kraftigt under de senaste åren. Det är ett resultat av förändringarna på penningmarknaden.

— Vi har tvingats skärpa centralbanksrollen speciellt genom att operera aktivare också på den korta penningmarknaden och skaffa kortfristiga lån åt andelsbankerna. Dessutom har vi helhjärtat gått in för att förbättra företagssektorn som vuxit snabbast, säger han.

Arbetsmetoderna och funktionerna har fått flera affärsbanksmässiga förtecken. Nya serviceformer för företagen har tagits ioruk.

Ett resultat av detta är att tyngdpunkten i kreditgivningen håller på att förskjutas. Speciellt under de två senaste åren har utlåningen till företag ökat markant. | fjol gick drygt 38 procent av andelsbanksorganisationens utlånade medel till katego | är sekelskiftets andelskassor so | rin företag och sammanslutningar. Utlå ningen till företag ökade med 25 procent.

Hushållen försvarar dock fortfarande sin förstaplats bland låntagarna. Av den totala kreditgivningen på 62,3 mrd mark lånades drygt 42 procent åt hushållen. Lejonparten eller närmare 20 mrd mark av de här pengarna gick till bostadslån.

Det innebär att andelsbankerna svarade för ca 26 procent av samiliga bankers bostadslån.

Högre ränta åt företag

Enligt Komi har företagssektorn över huvudtaget vuxit kraftigt under hela 70- och 80-talet. I fjol var tillväxten ca 17 procent, men i början av 80-talet var den som bäst uppe i 33 procent på ett år.

Detta har synats bl a i ökningen av checkräkningar. Här är det OP-företagskontot som varit motor. Det härstammar från mitten av 80-talet då andelsbankerna sade upp ränteavtalet med de andra bankerna och gick in för att betala en bättre ränta åt företagen.

Komi betonar att andelsbanksorganisationen fäster minst lika stor vikt vid löntagarna och privatpersonerna.

— Vi har etablerat stabila kundförhållanden till flera löntagarorganisationer såsom FFC, AKAVA och TOC. Dessutom är vi störs 7/1988 FORU ta lönebank i flera fackorganisationer, säger han.

Här är det inte affärsbankerna utan sparbankerna som är de hårdaste konkurrenterna.

Tillväxten inom företags-och privatsektorerna är dock inte något dramatiskt. Då målsättningen är att växa på ett lönsamt sätt och jordbruken är på tillbakagång är det naturligt att gårdsbruken är en krympande kundkategori.

Ursprungstanken bevarad

Komi försäkrar emellertid att det kooperativa tänkandet från grundaren Hannes Gebhards tid fortfarande finns kvar.

— Andelsbankerna vill fortfarande betona vikten av sina medlemmar, säger han.

Av de 1,5 miljoner finländare som har en andelsbank som huvudbank är ca 600 000 medlemmar i sina andelsbanker. Bara i fjol inregistrerades över 50 000 nya medlemmar.

Medlemskapet innebär att man är delägare i banken. Det blir man genom att göra en kapitalplacering som idag varierar mellan 200 och 1000 mark. Tidigare var den endast någon tia. Denna andel motsvarar på sätt och vis en aktie och ger en årlig ränta på 10—12 procent. Men andelen berättigar inte till något annat.

Tanken på nya medlemmar och kunder är säkert också det som fått ACA och andelsbankerna att avstå från transaktionskostnaderna i år. Det innebär en extrautdelning på ca 30 Mmk till kunderna. Lösningen är emellertid inte permanent. Men hur förtsättningen blir vill Kormi inte säga. Han nöjer sig med att lova nya produkter redan till hösten. Andelsbanksorganisationen gjorde ifjol en bruttovinst på 878 Mmk.

Egna värdepapper

Men kapitalplaceringarna tillfredsställer inte ännu andelsbankerna. Redan för två år sedan föreslog ACA en ändring av banklagstiftningen som gör det möjligt för andelsbankerna att emittera placeringsandelar. Dessa har större likhet med aktier än andelsbevisen.

Meningen är att placeringsandelarna skall få sekundärmarknader och därmed möjligheter till värdestegring. Konceptet innefattar också en möjlighet till fondemissioner. Dessutom skulle en årlig ränta utbetatas. Komi utesluter inte möjligheten att de större andelsbankernas placeringsandelar, om de förverkligas, i framtiden kan noteras tom på börsen.

Enligt Komi finns det inte något uttalat behov av nytt kapital bland andelsbankerna. Soliditeten ligger nu I snitt på fem procent medan lagen endast förutsätter två.

— Men, säger han, det är viktigt att alla bankkategorier blir jämställda. På det här sättet ökar risktagningsförmågan och möjligheterna till en effektiv utveckling av verksamheten. Samtidigt får ägarna ett lämpligt placeringsinstrument.

På frågan om varför andelsbankerna inte

FORUN, 7/198 med en gång tar steget fullt ut och ombildar sig till aktiebolag svarar Komi att man på det här sättet bl a vill skydda sig mot corporate raiders, företagskapare, som med lätthet kunde köpa upp andelsbanker.

Affärsbankerna har garderat sig genom att begränsa rösträtten per person vid bolagsstämman och genom att emittera röstsvaga aktieserier.

Ny banklag brådskar

När placeringsandelarna, eller förlagsbevisen, som de egentligen heter, blir verklighet är oklart. Banklagsreformen låter foörtfarande vänta på sig. Regeringen har inte ännu gett sitt förslag till riksdagen för behandling.

Komi betonar än en gång vikten av att propositionen föreläggs riksdagen fortast möjligt.

— Redan jämlikheten mellan bankerna förutsätter detta, anser han.

I liknande tongångar uttryckte sig för en tid sedan också Andelsbankernas Centrat förbunds VD, Taisto Joensuu. Han påminde om att den nya lagstiftningen om Postbanken drevs igenom med expressfart.

De här åsikterna delas också inom sparbanksgruppen där det finns motsvarande planer på förlagsbevis.

haffärsbankslägret har man emellertid inte lika bråttom. Bl a har bankdirektör Jaakko Hloniemi vid Föreningsbanken föreslagit att reformen skall skjutas upp till hösten. Hans motiv är att vi bör få veta mera om EG:s soliditetskrav på bankerna så att det blir lättare för de finländska bankerna att anpassa sig till dem.

Lägsta profilen

Att det skulle vara av konkurrensskäl man försöker bromsa reformen vill Komi inte tro. Han är över huvudtaget mycket försiktig i sina uttalanden i jämförelse med andra bankchefer och företagsledare. Han har aldrig gjort sig känd för att gå ut med fräna eller kontroversiella uttalanden.

Tvärtom verkar han alltid lugn och måttfull. Kort sagt: han har den lägsta profilen bland bankernas chetdirektörer. Men det gör honom absolut inte till en sämre hövding. Det bevisar hans sätt att utveckla andelsbanksrörelsen och ge den affärsbanksmässiga framtoningen.

Medan andra slår på trumman så fort de har en nyhet, rustar Komi nästan i smyg för att möta den kommande konkurrensen.

Till börsen? En av de senaste åtgärderna i den riktningen är ACA:s förberedelser för en eventuell kommande = börsintroduktion. Vid bolagsstämman i slutet av mars ändrades bolagsordningen så att aktierna delades upp på ett lägre nominellt värde (split). Dessutom tas en ny aktieserie i bruk och i sommar genomför ACA en emission. Därmed har ACA förberett sig för en emission till allmänheten och en påföljande börsintroduktion.

Själv säger Komi att det mera är frågan om att förbereda sig för alla eventualiteter och följa med utvecklingen i branschen.

— En börsintroduktion är inte alls säker, hävdar han och hänvisar till att den planerade skattereformen kan spoliera planerna.

— Men det vore olyckligt om vi inte var förberedda så att vi hade alternativ.

Idag anser Komi dock att en introduktion för med sig mera positivt än negativt. Också om ett konkret behov inte föreligger ger introduktionen möjlighet till billigt riskkapital. Samtidigt fungerar den imagehöjande och ger kunder och andelsbanksmedlemmar ytterligare ett eget placeringsalternativ.

Innan ACA kan ta nästa steg mot börsen krävs ytterligare en ändring av bolagsordningen som möjliggör en emission till allmänheten. | sommarens emission är det endast de gamla ägarna, dv s andelsbankerna som kan teckna nya aktier.

ACA har redan en viss erfarenhet av börsintroduktioner. Sedan ungefär ett år notreras dotterbolaget OP-Finansieringscentralen (OP-Rahoitus) på Helsingfors Fondbörs. Ett annat dotterbolag, UNIC har nyligen aviserat planer på en emission til! allmänheten red påföljande OTC-notering

Unic är idag ett av de ledande bolagen i databranschen. Men då ACA köpte in det år 1985 var det I det närmaste konkursmoget.

I dagarna avslutar OP-Invest, ACA:s och andelsbankernas investmentbolag, en emission till allmänheten. Siktet är också här inställt på en offentilig notering.

Första filialen

I framtidsplanerna för ACA ingår förutom en breddning av ägandet en breddning av verksamheten. ACA öppnar i år sin första filial på Alexandersgatan i Helsingfors. Därmed närmar sig banken de andra affärsbankerna rent fysiskt.

Förutom att ACA vill synas på bankgatan har banken för avsikt att plocka upp den kundpotential som, enligt Komi, alldeles tydligt finns i staden, I filialen skall ACA också testa nya produkter.

Tillfälligt tagen av framgången säger han att det är knappt man har kapacitet för flera kunder vid kontoret på Arkadiagatan. Han kommer dock snabbt ner på jorden och korrigerar sig. Faktum är emellertid att kontoret har en årsomsättning på ca 1 miljard mark och 22 000 kunder.

Försiktig internationalisering Beträffande internationaliseringsprocessen betonar Komi vikten av försiktighet. ACA är nu representerad i Sverige genom dotterbanken Okobank. Representationskontor finns i London och Moskva och participationer i Luxemburg, Tokyo och Wien. Naturligtvis finns också ett postlådsbolag på Cayman Öarna.

Också om Okobank är den enda dotterbanken, riktar sig antagligen en större del av utlandsavdelningens intresse idag mo fortsättning på s 40