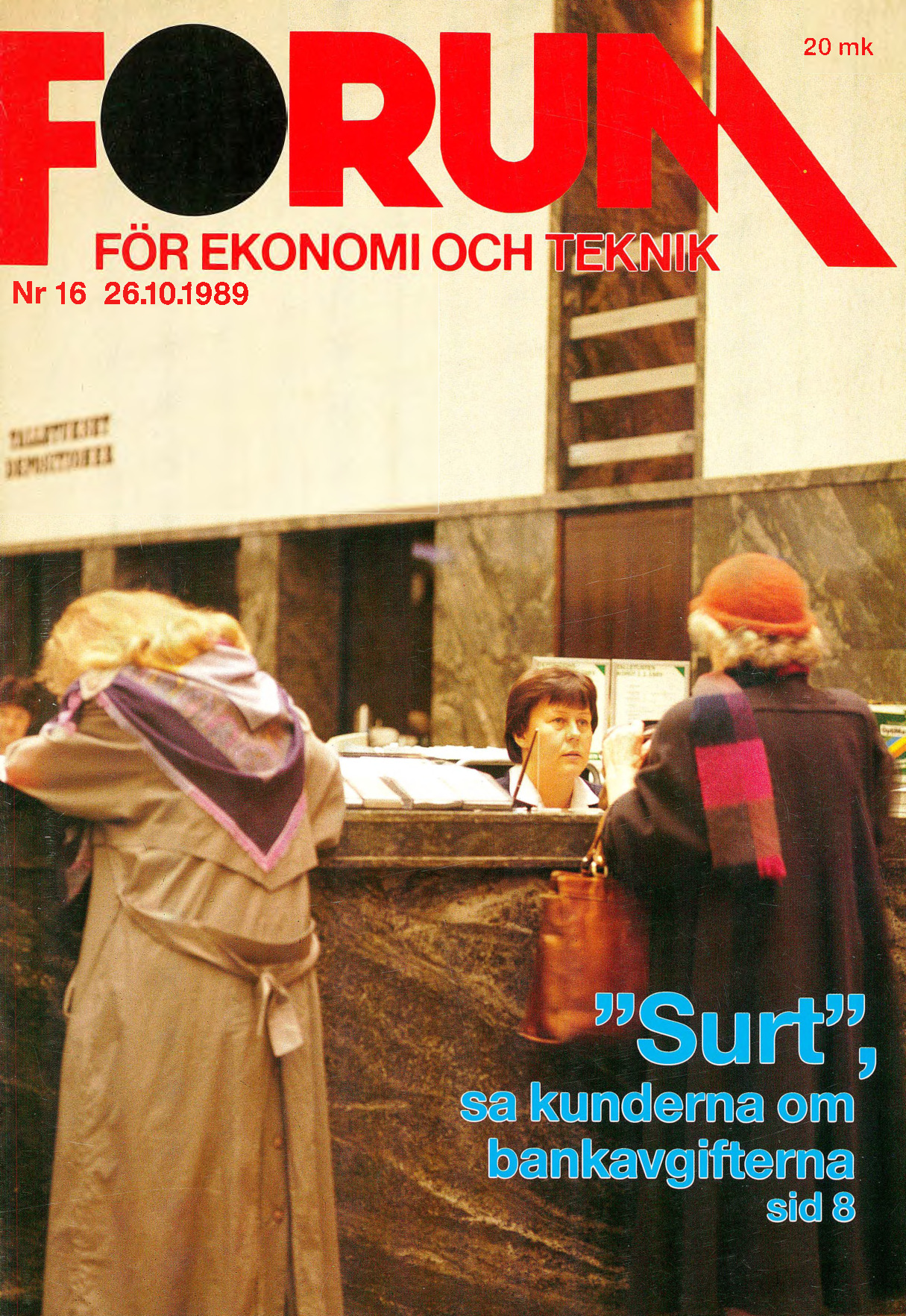

Bankserviceavgifterna

av Bo Ingves Forum 1989-16, sida 08-09, 26.10.1989

Text: Bo Ingve agens modeord även i bankvärlden D: därför lönsamhet och en prissättning av tjänster som motsvarar de kostnader de ger upphov till. Bankernas serviceavgifter har dock rönt ett kompakt motstånd bland medborgarna. Speciellt gäller motståndet planerna på att ytterligare höja serviceavgifterna på räkningar och kontoöverföringar som betalas från det egna lönekontot. Det värsta är väl känslan att bankerna av kunderna försöker mäta ut sin egen oförmåga att förbättra sin lönsamhetstrend.

Finska affärsbankers lönsamhet låg jämfört med Sverige

Att få tag på jämförande statistik mellan olika länders bankers lönsamhet är inte lätt. Den senaste OECD-statistiken över affärsbankernas lönsamhet är daterad i fjol och omspänner = tidsintervaliet 1982-1986. Eftersom Sverige är det land som mest påminner om Finland kan det vara intressant att se vad OECD-statistiken berättar om differensen i bankernas lönsamhet och effektivitet.

Statistiken visar klart att Finland ligger mycket långt efter Sverige i effektivitet. Andå var affärsbankernas kontorsnät räknat per invånare inte mycket tätare i Finland än i Sverige. Siffrorna från 1986 visar att det i Finland gick ett kontor på ca 5 300 invånare, medan tätheten i Sverige var ett kontor per ca 5 800 invånare.

Den stora skillnaden låg i vad bankkontoren producerade: I Finland var ränteintäkterna per kontor drygt 15 miljoner mark, medan de i Sverige uppgick till en summa som motsvarar ca 31 miljoner mark. Räknat per bankanställd blev summan ca 780 000 mark i Finland jämfört med nästan 1,9 miljoner mark i Sverige. Tar man även med bankernas övriga intäkter blir intäkterna per bankanställd 1 miljon mark i Finland och 2,1 miljoner mark i Sverige.

Antalet anställda på de finska affärsbankskontoren var 1986 i medeltal 19,5, jämfört med 16,5 i Sverige. Även om man räknar med samma antal anställda per kontor i Finland som i Sverige ökar ränteintäkterna per anställd i Finland endast till drygt 920 000 mark.

I skenet av dessa siffror verkar det alltså som om Finland har långt att gå innan den svenska nivån uppnås. En förbättring har nog skett i Finland sedan 1986. Ur t ex Kansallis-Osake-Pankkis senaste årsberättelse framgår att bankens ränteintäkter per kontor i medeltal är ca 20 miljoner mark och ränteintäkterna per anställd närmar sig 1,1 miljon mark. De totala intäkterna per anställd är 1,3 miljoner mark.

En miljard mark i serviceavgifter en spottstyver

Den fråga som uppstår när man tittar på ovanstående siffror är vad de finska bankerna egentligen gör. Eller närmast vad de lämnar ogjort. Ta som exempel serviceavgifterna. Aven om affärsbankerna 1986

Bankserviceavgifterna:

BANKERNA RÖR OM I GETINGBO

Prismässigt sett är Finland ett europeiskt toppland. Tillsvidare har vi dock släpat efter åtminstone i en sektor, läs bankavgifterna. Av allt att döma kan vi snart glömma också denna statistiska plump. En färsk undersökning visar ju som på beställning att bankernas nuvarande serviceavgifter inte på långt när uppväger kostnaderna för servicen.

Bankernas service har byggts ut för att säkra den egentliga verksamheten att låna ut pengar och leva på räntemarginalen. Nu har en ökad konkurrens kärvat till marknaden för bankerna och plötsligt finner sig kunden vid disken stå som skyldig även till detta.

Affärsbankerna i Finland och Sverige 1986:

FINLAND SVERIGE Ränteintäkter: 14 165 000 000 mk 44 297 400 000 mk Övriga intäkter: 4 053 000 000 mk 5 500 600 000 mk Antal kontor: 930 st 1424 st Personal: 18 194 st 23 500 st Ränteintäkter/filial: 15 231 183 mk 31 107 725 000 mk Ränteintäkter/anställd 778 553 mk 1 884 996 m 16/1989 F RUN

ICF-kommentar

Industrins centralförbund ICF motsätter sig i princip inte att bankernas serviceavgifter motsvarar de kostnader de ger upphov till, men nuvarande bankpraxis uppfyller enligt IFC inte de villkor som i så fall borde ställas på bankerna.

Ett villkor som ICF uppställer för förhöjda serviceavgifter är att serviceavgifterna skall utgöra en reell konkurrensform och inte vara en kartellform. De olika avgifterna skall också vara klart utmärkta så att kunderna utan problem kan jämföra olika bankers avgifter.

Ett annat villkor som ICF uppställer är att checkräkningarnas valuteringspraxis ändras. Enligt ICF är det svårt för företagen att beräkna de utgifter som uppstår på grund av att penningöverföringarna sker med en viss fördröjning. Detta innebär också att under den tid som förflyter innan pengarna överförs till mottagarens bank, står pengarna räntefritt till betalarens egen banks förfogande. På detta sätt får bankerna på årsbasis stora summor att laborera med utan några som helst räntekostnader. T ex inom sparbanksgruppen har man dock redan genomfört ett system som överför pengarna redan samma dag som betalningen sker.

BI e hade fått så mycket som 1 miljard mark extra intäkter genom kraftigt höjda serviceavgifter, hade intäkterna per kontor endast ökat till 19,6 miljoner mark och intäkterna per anställd till aningen under en miljon mark.

Det verkar med andra ord som om de finska affärsbankerna borde sätta sitt kapital i bättre funktion än de gör för tillfället. Ingen finsk bank återfinns t ex bland de 15 lönsammaste bankerna i Norden. Men i stället för att noggrant börja syna sig själva i sömmarna för att kunna förbättra sin lönsamhet, gör bankerna sitt bästa att få sina kunder riktigt uppretade. Det är väl svårt att hitta en effektivare metod än att låta kunderna bära ansvaret för att bankerna inte förvaltar kundernas pengar så väl som de borde göra.

För att få en gemensam grund att stå på inför de aviserade ytterligare förhöjningarna av serviceavgiferna beställde det finska bankväsendet en undersökning av Företagsvetenskapliga —forskningsinstitutet LTT. Inte överraskande visar undersökningen att bankernas nuvarande serviceavgifter täcker endast en tredjedel av de verkliga kostnaderna.

Men som ovan relaterade statistik visar verkar det som om skillnaden mellan finska och utländska bankers lönsamhet inte ligger i serviceavgifternas storlek utan på ett annat plan.

Avgiftsdebatt inte bara i Finland

I sanningens namn måste erkännas att samma folkfront mot ökade bankserviceavgifter har uppstått också i övriga euro FORUN, 16/198 peiska länder där lönen allmänt betalas in direkt på ett bankkonto. T ex i Sverige var det ingen mindre än statsminister Ingvar Carlsson som i fjol somras öppnade en livlig debatt om de svenska bankernas plötsligt påförda serviceavgifter. Även i Västtyskland pågår kontinuerligt en livlig debatt om bankavgifterna.

Det kompakta fördömandet av bankernas planer på ytterligare ökade serviceavgifter beror ju till stor del på att pengarna på kundernas konton fritt står till bankernas förfogande. För denna obegränsade rätt till kundernas pengar betalar bankerna visserligen en ränta. Den ligger dock vanligtvis långt under inflationstakten medan bankernas låneräntor är flerdubbelt högre. Ar banken riktigt klurig ser den dessutom till att räntan beräknas på månadéns lägsta saldo och inte på medelsaldot. Trots att lönsamheten på denna verksamhet enligt bankkällor inte är så bra, låter det i alla fall som en ganska god business.

Bankernas rätt att använda kundernas pengar för sina egna ändamål ingick i de ursprungliga spelreglerna och är allmänt accepterad av bankkunderna. När spelreglerna gjordes upp. dvs under den tid som bankerna lyckades roffa åt sig så gott som hela betalnings- och lönetrafiken i landet, var det inte tal om annat än att bankservicen är avgiftsfri och betalas med bankernas räntemarginal.

Serviceavgifter godtagbara på räntelös marknad

Konsumentförbundets verksamhetsledare Leena Simonen konstaterar att räntemarginalen bl a finns till just för att täcka bankernas utgifter. Inte för att t ex sponsorera jordenruntseglatser med kundernas pengar.

- Om bankerna införde en räntelös marknad vore det klart att kunderna precis som i övriga serviceinrättningar betalar fullt pris för de tjänster de får. Men så länge bankerna har en fortsättningsvis god räntemarginal att leva på är det direkt ojust att försöka indriva ytterligare avgifter av kunderna, anser Simonen.

Dagens problem för de finska bankerna hänför sig i mångt och mycket till den reglerade penningmarknadens tid. Så länge marknaden var reglerad förde bankerna ett tryggt liv utan egentlig inbördes konkurrens. Det enda konkurrenssättet var egentligen att bygga ut ett så finmaskigt kontorsnät som möjligt för att erhålla så många deponenter som möjligt. Det är klart att en dylik struktur är både dyr i drift och svår att nysta upp.

Samtidigt som bankkontor dök upp som svampar i regn byggde de finska bankerna också ut avancerade datasystem. Resultatet är att vi i dag har ett bankväsende som samtidigt både är bland världens mest automatiserade och bland världens mest personal- och kontorsintensiva. Onekligen låter detta som en paradox.

Bankernas livegna

För att öka effektiviteten och därmed lönsamheten är det klart att bankerna vill försöka styra kundernas beteende så att de förorsakar minsta möjliga besvär. Detta i en tid då man allmänt inom servicebranschen poängterar vikten av god service fö att kunna överleva. Styrningen går bra genom att avgiftsbelägga de transaktioner som är obekväma för banken. Går man linan ända till slut är väl drömmen för bankerna att nå ett antal privatkunder som skrivs 0. Då är ju kostnaderna helt eliminerade.

I praktiken finns det ganska klten ris för en dylik utveckling. Betalningstrafiken är till stor del helt beroende av bankerna och en stor del av befolkningen är i praktiken bankernas livegna på grund av stora bostadslån. Bankerna tycks också hänga ihop som ler och långhalm i prissättningen av tjänsterna trots alla kartellförbud och dylika bestämmelser. Dessa två faktorer innebär att det för kunderna är så gott som omöjligt att fungera ekonomiskt rationellt enligt finansminister Erkki Liikanens recept. Det går ju ut på att pruta och söka det ställe där man får varan billigast. År framtidens bank alltså enbart ett ställe där företag eller förmögna privatpersoner diskuterar miljonaffärer med en placeringsdirektör? Den bilden får man åtminstone av ett uttalande av Föreningsbankens i Finland FBF:s chefdirektör Ahri Hirvonen, då han kommenterade fackföreningsrörelsens klagovisor om att lönerna borde betalas direkt i handen som på den gamla goda tiden.

— Det passar bra, konstaterade Hirvonen.

Samtidigt uttrycker bankerna sin oro Över den låga spargraden. Detta indikerar å sin sida att de frivilligt deponerade pengarna är en stor resurs för bankerna. Enligt uppgift finns ca 150 miljarder mark privata pengar deponerade i bankerna, så vad skulle då hända om människorna övergick till den traditionella strumpmetoden?

Troligtvis skulle bankerna på alla möjliga och omöjliga sätt försöka återföra dem till ledet. Kanske en bank som deklarerar att de avstår från serviceavgifterna to m får en hel mängd nya deponenter och stora mängder friskt kapital att laborera med. vem vet. []

AFC-kommentar

I likhet med Industrins centralförbund kan även Arbetsgivarnas i Finland centralförband AFC godkänna principen om kostnadsmotsvarighet följs då det gäller bankserviceavgifterna. Direktören för nationalekonomiska frågor vid AFC, Arto Ojala, konstaterar att bankerna dock t ex kunde se över sin egen kostnadsstruktur innan de går för långt i införandet av ytterligare förhöjda serviceavgifter.

— Dessutom skall de ökade avgifterna också synas på andra håll, d v s närmast i form av sänkt räntemarginal, understryker Ojala.

Ojala ser också allvarligt på hotet från löntagarsektorn om att lönerna borde betalas ut direkt i handen på anställda.

- Om = serviceavgiftförhöjningarna leder till att vi går 20 år tillbaks i tiden är det nog verkligt hög tid att på allvar börja diskutera bankernas ställning till avgifterna, säger Ojala. BI e