Neste transformeras

av Janne Salonen Forum 1991-08, sida 10-11, 16.05.1991

Taggar: Bolag: neste Personer: Jouko K Leskinen

NESTE

Text: Janne Salonen

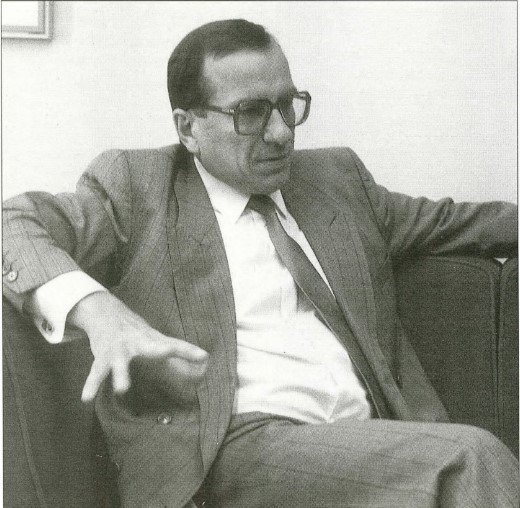

Il mänhetens dystra bild av NesA: som ett nationellt oljemono pol. ungefär av samma slag som Alkos alkoholmonopol, har endast delvis varit riktig, och håller på att föråldras helt. Övergången från bilateral handel till valutahandel med Sovjetunionen har också betytt att Nestes monopol kommer att upphöra så att handeln med oljeprodukter under detta år kommer att liberaliseras. Det betyder att konkurrenter som t ex Shell eller Esso kan börja importera oljeprodukter för egen räkning. Det är dock troligt att Neste även efter en iberalisering kommer att behålla en edande position i marknaden för oljeprodukter i Finland. I distributionen av naturgas kommer Neste även att behålla en monopolställning som baserar sig på ägandet av distributionsnätverket. Om sanningen skall fram så har Neste i skydd från importkonkurrens unnat investera i egen förädlingskapacitet och därefter kunnat upprätt hålla förädlingsvinstmarginaler på den inhemska marknaden som till stor del har genererat internfinansieringen för bolagets expansion på andra områden. T ex åren 1986—88 uppgick investeringarna sammanlagt till över 8 miljarder mark, men endast något över 3,5 miljarder av detta finansierades med en ökning av det främmande kapitalet och mindre än två miljarder mark med en ökning av låntagningen. Åren 1989—90 ökade det främmande kapitalet med sammanlagt över 10 miljarder mark, men även denna ökning bestod till stor del av ökade kontoskulder, vilka uppgick till hela 11 miljarder mark den 31.12.1990. Ett tag under 1980-talet såg det ut som om Nokia, som då upplevde sitt mest dynamiska skede, skulle växa förbi Neste som Finlands största industrikoncern — men Nokias expansion ledde till svårigheter och under de tre senaste åren har koncernomsättningen knappast ökat alls, samtidigt som Nestes tillväxt har tagit ny fart. Unde — Jag ser inga orsaker varför Nestes ägarstruktur inte kunde genomgå en radikal förändring, säger VVD Jouko K Leskinen. Men Neste är så stort att också en partiell privatisering är en utmaning för våra kapitalmarknader.

1990 uppvisade Neste alldeles enastående siffror i finsk industri: koncernomsättningen växte med en tredjedel till nästan 47 miljarder mark, och bolaget uppvisar en rekordvinst före skatt på nästan 2,5 miljarder mark.

Koncernen har de mest ambitiösa expansionsplanerna i finsk industri, och enligt VVD Jouko K Leskinen avser koncernen att upprätthålla en investeringstakt på flera miljarder mark i året under de närmaste åren. Koncernen har gott om miljardprojekt: ny förädlingskapacitet behövs, gasnätverket skall byggas ut. prospekteringen och produktionen av egen olja skall komma igång på allvar, och gasutvinningsprojektet I Barents hav skall igångsättas. Dessutom avser Neste att bygga ut ett marknadsföringsnät i Baltikum, och att fortsätta investera i kemin.

Även om allt inte förverkligas i planerad takt och omfattning klarar Neste ändå inte av detta investeringsprogram enbart med internfinansiering och en ökning av det främmande kapitalet. Koncernen är i ett akut behov av minst ett par miljarder marks tillskott som riskkapital för att förstärka balansräkningen, och det är nog uteslutet att den statliga ägaren har möjlighet att stå till tjänst med detta under de närmaste åren, i ett läge då statsfinanserna är ytterst hårt pressade.

Det är svårt att se någon annan utväg än att statsmakten minskar på sin ägarandel och låter Neste skaffa riskkapital genom en aktieemission till allmänheten. Aktiemarknadens långvariga depression har börjat lätta, och en utlovad korrigering av riskkapita ets skattemässiga missgynnande kan anske göra det möjligt för Neste att genomföra en emission redan 1992. Timingen är av central betydelse e tersom bolaget bör kunna emittera aktier för minst ca 3 miljarder mark på en gång, för att statens ägarandel skall kunna sänkas till 80 procent och bolaget noteras på fondbörsen. Nestes börsvärde kan konservativt uppskattas till minst 15 miljarder mark i en någorlunda hygglig börskonjunktur. Uppgiften underlättas av att den potentiella efterfrågan är större än för anske något annat finskt bolags emission: alla investerande institutioner kommer att ha ett behov av att omplettera sin portfölj med Nestes aktier. Dessutom kan hela emissionen vid behov bestå av fria aktier, vilka till stor del borde kunna säljas till utändska placerare.

Mean frågar sig dock om den egentliga flaskhalsen för expansionsplanerna inte så mycket är bristen på riskkapital, utan vårt lands brist på andligt kapital.

8/1991 FORUM,

Frågor och svar

JS: — Genom oljehandelns liberalisering måste Neste bli ett företag som agerar på renodlat kommersiell bas. Hur pass radikal! förändring innebär detta? Leskinen: — Vi bedömer förändringen som måttfull: vi har även hittills tril största delen fungerat på kommersiell bas. Den viktigaste förändringen är väl att vi hade en central roll inom östhandeln, och denna roll håller nu på att förändras. Förut hade vi som uppgift att köpa maximalt från Sovjetunionen: nu är målsättningen att köpa optimalt. Tidigare har vi köpt 7—8 miljoner ton råolja per år, i fortsättningen blir volymen kanske 4—5 miljoner ton per är. JS: — Kommer Sovjetunionen att kunna leverera ens detta? Leskinen: — Vi bedömer att Sovjetunionen kommer att fortsätta med sin export trots svårigheterna med produktionen: helt enkelt därför att oljan och gasen är de huvudsakliga källorna för Sovjetunionens valutainkomster. På längre sikt är det oerhört viktigt för Europa att Sovjetunionens oljeproduktion snarare ökar än minskar — därför kan man anta att Västeuropa småningom kommer att börja investera i den sovjetiska olje- och gasproduktionen, vilket betyder att oljeproduktionen på längre sikt rentav kan börja öka igen. JS: — Den politiska osäkerheten gör emellertid att viljan att investera torde vara minimal. Leskinen: — För tillfället kan det vara så, men man bör komma ihåg att utländska företag tidigare inte alls var verksamma i den sovjetiska olje- och gasindustrin: nu är bilden den att alla stora och medelstora energibolag är i Sovjetunionen och förhandlar om vilka möjligheter som kan öppna sig. JS: — Ar då å andra sidan naturgasens leveranssäkerhet absolut tryggad? Leskinen: — Vad är nu absolut garanterat här i världen? Faktum är dock att störningarna i den sovjetiska naturgasexporten till Finland aldrig tidiare har varit så obetydliga som nu. illgång på gas är inget problem, och Sovjetunionen kommer med säkerhet att göra allt som står i dess makt för att garantera en störningsfri leverans. JS: — Har den politiska osäkerheten minskat intresset från Europa för det stora Shtockmanovskoje-gasfältet i Barents hav? Leskinen: — Inte så mycket. Om man tänker på de olika möjliga gasleverantörerna till Europa så har Shtockmanovskoje många fördelar. Fältet ligger faktiskt rätt nära till marknaden om man jämför med många andra konkurrerande leverantörer. och den politiska osäkerheten minskas av att det är ett offshore-fält, där rivaliteten mellan lokala och nationella myndigheter inte finns. JS; — Hur konkret intresse har visats

FeRUN, 8/199 för detta fält från europeisk sida? Leskinen: — Mycket konkret: i Europa allmänt har man uppfattningen att gasanvändningen ökar starkt under de närmaste decennierna, och tryggandet av leveranserna har en hög prioritet. JS: — Ar Nestes förädlingskapacitet optimal ifall importen av lågsvavlig olja ökar?

Leskinen: — Naturligtvis är raffinaderikapaciteten dimensionerad enligt den sovjetiska oljan, men vi har även tidigare matat in många olika råoljekvaliteter, så inte är det ett problem i sig, även om en förändring i importens sammansättning kan medföra smärre förändringsbehov för förädlingskapacitetens del. Vi har dock heIa tiden sagt att det saknas raffinaderikapacitet I Östersjöområdet: det är förstås en annan sak hur detta behov täcks. Antingen kan man utöka kapaciteten i Finland, eller t ex bygga ett helt nytt raffinaderi t ex i Rostock i Tyskland.

IS: — Ar det förädlingen som är den mest inkomstbringande verksamheten?

Leskinen: — Fjolåret var framgångsrikt i förädlingen: produktiviteten var hög i Borgå. Allting fungerade nästan perfekt, och priserna var goda: so ”“Det väsenHiga är att Neste får riskkapital, inte att staten får inkomster genom försäljning av aktieinnehav. mest var marginalerna 9—10 USD per fat, mot 4—5 USD per fat ”normalt”. Nu har priserna gått ner tillbaka till mera normal nivå.

JS: — Vilken tidtabell har Neste för utbyggnaden av raffinaderikapaciteten?

Leskinen: — Vi tror att principbesluten kan fattas ännu detta år: detta är emellertid i möjliga joint venture-projekt även beroende av våra presumtiva partners. Men jag hoppas att prinir eslutet kan fattas detta år.

JS: — Ar Nestes kapitalstruktur tillräckligt stark för att ge utrymme för stora investeringar i förädling eller t ex i kemin?

Leskinen: — Kapitalstrukturen är otvivelaktigt ett problem: våra investeringar i fjol var 4,6 miljarder mark, och målsättningen är att investeringsvolymen i stort sett bör ligga på denna nivå. Oljeprospektering och -produktion, förädling och t ex en utbyggnad av naturgasnätet är allesammans milJardprojekt, för att inte tala om kostnaderna för Barents-projektet. I Norden måste vi på allvar fa itu med att bygga upp ett nordiskt gasnät. Kemin kräver investeringar på 1,5 miljarder i året. Det är omöjligt att genomföra allt detta endast med egen cash flow och med lånekapital: det kommer nog också att behövas mera riskkapital. IS: — Statsmakten har väl inte så goda möjligheter att stå till tjänst med detta under de närmaste åren. Leskinen: — Så ser det ut: statsmak ten har inte kunnat följa den plan enligt vilken det var tänkt att statsmakten skulle tillföra riskkapital. JS: — Har ni förväntningar om att den nya regeringen skall släppa Neste till börsen för att anskaffa riskkapital via denna? Leskinen: — Neste har aldrig sagt hur riskkapitalet skall tillföras, det är ägarens sak. Börsen är förstås en möjlighet. Man kan väl anta att diskussionen om statsbolagens privatisering kommer att fortsätta och kanske den nya regeringen to m kan fatta konkreta beslut i frågan. Huvudorsaken till att Nestes ägande helt har koncentrerats till statsmakten har ju varit boagets centrala roll i östhandeln, som nu håller på att minska, samtidigt som handeln med oljeprodukter i övrigt håller på att liberaliseras. Jag ser inga orsaker varför Nestes ägarstruktur ine kunde genomgå tom en radikal förändring. Problemet är att Neste är så stort att också en partiell privatisering utgör en stor utmaning för våra kapitalmarknader. Nestes potentiella börsvärde bör ligga vid 15—20 miljarder mark: t o m en liten del av detta blir en utmaning för våra institutionela investerare. Samtidigt bör sättet på vilket Neste privatiseras övervägas noggrant: för vår del är det väsentligt att bolaget erhåller riskkapital, och inte att staten erhåller inkomster genom en försäljning av sitt aktieinnehav! JS: — Vilka är framtidsplanerna för kemins del? Leskinen: — Planerna är rätt klara: under de senaste åren har vi enligt målsättning vuxit till Europas största roducent av polyolefiner, d vs poyeten och polypropen, men inom kemin är konkurrensen global, och det leder till att vi måste stärka våra positioner i Fjärran Östern och i Nordamerika. Dessutom borde vi utveckla andra områden. JS: —Neste verkar vara det finska storföretag som idag har de mest ambitiösa framtidsplanerna. Hur räcker de inhemska andliga resurserna till detta? Leskinen: — På 1980-talet blev detta en klar flaskhals, och det är ett viktigt delproblem som vi har ansträngt oss att lösa, genom intern skolning etc, samt genom att så mycket som möjligt använda utländsk arbetskraft i utlandet. Tills vidare har vi klarat oss rätt bra: ett problem är nog att det är så svårt att locka utlänningar hit att arbeta för oss, och det är ett problem som alla större företag konfronteras med.

REGIONAL NÄRHET

HBL täcker 7394 av > Stor-Helsingfor prålsiea huskatt sg T

HUFVUDSTADSBEÄDET 1

Tef125 31 KMT/TGI 90 11