Rationell placerings-verksamhet baserad på värdepapprens tillväxtpotential

23.05.2018Jag presenterar nedan ett pinfärskt, kort live-test av en placeringsmodell på den finländska aktiemarknaden, där jag koncentrerar mig på de 25 mest omsatta aktierna på Helsingfors fondbörs (OMXH25).*

[caption id=“attachment_10116” align=“alignright” width=“220”] Ralf Östermark är professor i redovisning, särskilt finansiell redovisning och optimeringssystem, vid Åbo Akademi. Han har utvecklat GHA (Genetic Hybrid Algorithm) sedan år 2000.[/caption]

Ralf Östermark är professor i redovisning, särskilt finansiell redovisning och optimeringssystem, vid Åbo Akademi. Han har utvecklat GHA (Genetic Hybrid Algorithm) sedan år 2000.[/caption]

Det handlar om en potentiellt mer flexibel portföljmodell än de traditionella modeller som allmänt använts inom finansvärlden sedan 1950-talet.

Tanken bakom modellen är att vid varje beslutstidpunkt beräkna en transaktionsplan för närmaste framtid, givet placerarens nuvarande portfölj och med beaktande av fasta/minimum och rörliga transaktionskostnader. Portföljmodellen siktar på att välja värdepapper med tolererbar risk och god tillväxtpotential, samt undvika värdepapper som inte ser ut att ha dessa egenskaper.

Modellen bygger på en uppsättning parametrar jag inte går in på i detta sammanhang. Dessa parametrar utvinns i huvudsak ur aktiemarknadens och fundamentens historiska utveckling. Som en intressant detalj kan jag nämna ett inbyggt index för sociala medier (SMI) för enskilda värdepapper, genom vilket en placeringsexpert med marknadskännedom själv kan påverka systemets valprocess. I detta korta test har jag inte använt SMI.

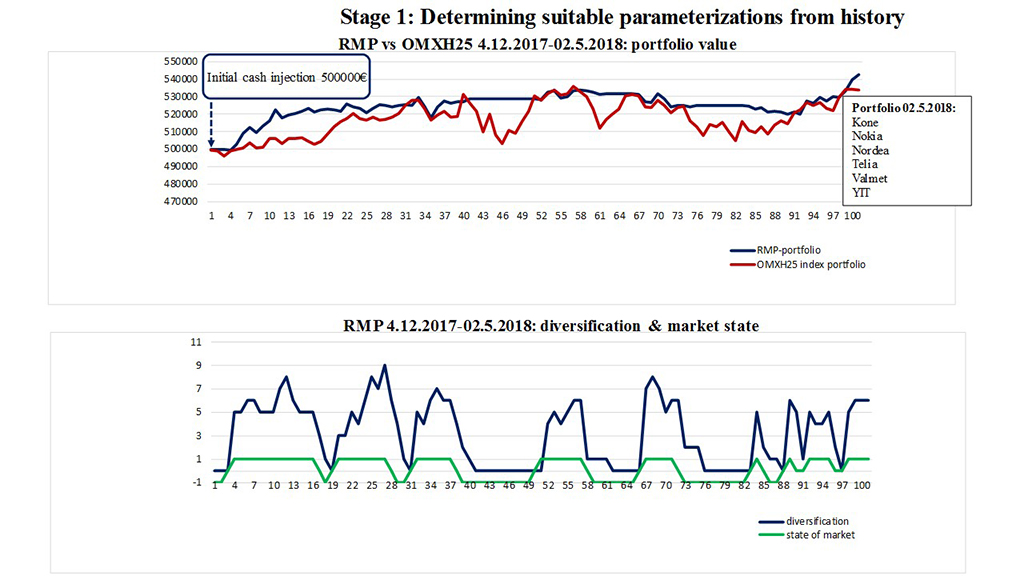

** Två steg.** Modellen arbetar i två steg. I steg 1 utvinns de parametrar som modellen behöver genom att använda ett historiskt tidsintervall. I steg 2 används dessa parametervärden för själva live-testet, utgående från en initialportfölj som utvunnits i steg 1. I båda stegen görs äkta prognoser – systemet vet alltså inte i något skede vad som händer imorgon, precis som för den enskilda investeraren. Steg 1 illustreras i figurerna 1 och 2. Steg 1 och 2 kan relateras till varje investerares personliga situation. I steg 1 ska vi lära oss om placering och värdepapperens lagbundenheter. I steg 2 verkställer vi och börjar placera med riktiga pengar. Det kan nämligen bli dyrt att hoppa över steg 1 och riskera egna pengar direkt i steg 2.

Två steg.** Modellen arbetar i två steg. I steg 1 utvinns de parametrar som modellen behöver genom att använda ett historiskt tidsintervall. I steg 2 används dessa parametervärden för själva live-testet, utgående från en initialportfölj som utvunnits i steg 1. I båda stegen görs äkta prognoser – systemet vet alltså inte i något skede vad som händer imorgon, precis som för den enskilda investeraren. Steg 1 illustreras i figurerna 1 och 2. Steg 1 och 2 kan relateras till varje investerares personliga situation. I steg 1 ska vi lära oss om placering och värdepapperens lagbundenheter. I steg 2 verkställer vi och börjar placera med riktiga pengar. Det kan nämligen bli dyrt att hoppa över steg 1 och riskera egna pengar direkt i steg 2.

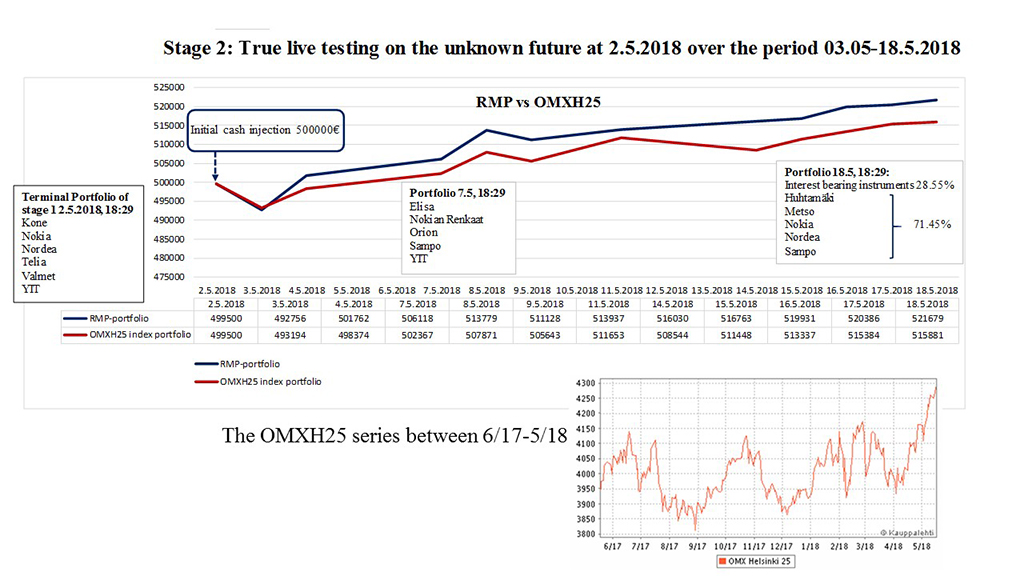

Algoritmen klår index. I live-testet antar jag att grundinvesteringen den 2.5.2018 är 500 000 euro. Jag följer sedan portföljmodellens rekommendationer över tidsperioden 3.5–18.5.2018 och jämför samtidigt portföljens utveckling med motsvarande för OMXH25 indexportfölj.  Figur 3 illustrerar live-testet i steg 2. Vi ser att portföljmodellen klarar sig rätt bra i jämförelse med indexportföljen. I slutet av testperioden har portföljen vuxit till cirka 521 000 euro, alltså en ökning på 4,2 procent, medan indexportföljen uppnått cirka 515 000 euro, alltså en ökning på 3 procent. Alla transaktioner har lagrats på separata underområden på en centraldator. Alla rekommendationer bygger på äkta prognoser utan kännedom om morgondagen. Äktheten i beräkningarna kan vid behov närsomhelst bestyrkas.

Figur 3 illustrerar live-testet i steg 2. Vi ser att portföljmodellen klarar sig rätt bra i jämförelse med indexportföljen. I slutet av testperioden har portföljen vuxit till cirka 521 000 euro, alltså en ökning på 4,2 procent, medan indexportföljen uppnått cirka 515 000 euro, alltså en ökning på 3 procent. Alla transaktioner har lagrats på separata underområden på en centraldator. Alla rekommendationer bygger på äkta prognoser utan kännedom om morgondagen. Äktheten i beräkningarna kan vid behov närsomhelst bestyrkas.

Lovande resultat, kräver vidareutveckling. Detta korta test bevisar i sig ingenting, men tillsammans med den statistiska evidens som framlagts i ovannämnda artikel är resultaten mycket uppmuntrande för ett fortsatt utvecklingsarbete. I jämförelse med den välkända Markowitz-modellen** tar vi här explicit i beaktande transaktionskostnader och räknar ut tidpunkten för anskaffning/avyttring av värdepapper utöver den inbördes proportionen av värdepapper i portföljen.

Till åtskillnad från Markowitz teori bestämmer vi också en hur stor del av portföljen som till exempel ska allokeras till ränteinstrument. Vi är också försiktiga med att omallokera vår portfölj alltför ofta, ty därigenom uppstår transaktionskostnader.

Vi ser att den 18.5.2018 rekommenderar systemet att vi allokerar 28,6 procent av portföljen i ränteinstrument. Orsaken till detta är helt enkelt att den kortsiktiga tillväxtpotentialen för OMXH25 har börjat begränsas.

Figur 4 visar OMXH25-indexets utveckling fram till 18.5.2018 och vi ser att marknaden börjar vara nära sin kortsiktiga topp. Statistiskt sett kan en kursnedgång snarligen inträffa, varför det är skäl att undvika de värdepapper som kommer att sjunka mest i värde.

Mer flexibel modell. Många flerperiodiska portföljmodeller som framlagts i finansieringslitteraturen bygger på metoder som blir tröga eller ohanterliga när antalet värdepapper utifrån vilka man kan välja växer.

I den modell jag presenterat ovan uppstår dessa problem inte. Referensvärdepapper – aktier, obligationer, derivatinstrument samt övriga värdepapper – kan inbegripas världen över till valfritt antal: 50, 500 eller vid behov flera. Det centrala i sammanhanget är dock att försöka undvika skräp: ”rubbish in – rubbish out” kan plåga en portfölj om referensvärdepapperen inte valts med omsorg.

Fotnoter:

* Modellens härledning, inklusive rigorös empirisk evidens på 50 europeiska STOXX-serier med tusentals simuleringar har jag presenterat i fjol i Östermark, R (2017): Massively parallel processing of recursive multiperiod portfolio models. European Journal of Operational Research 259, 344–366. (http://dx.doi.org/10.1016/j.ejor.2016.10.009).

** Modern portföljteori (MPT), utvecklad av Nobelprisvinnaren Harry Markowitz, är en investeringsmodell som beskriver hur en rationell investerare använder diversifiering för att optimera sin portfölj samt hur prissättningen för de olika tillgångarna kan utvecklas med tiden. MPT bygger på att använda mångfald som ett verktyg för att hantera risk.