Skatte- och socialpolitiken bör gå hand i hand

Forum 1971-20, sida 18-19, 12.12.1971Taggar: Personer: Mikko Laaksonen Teman: politik

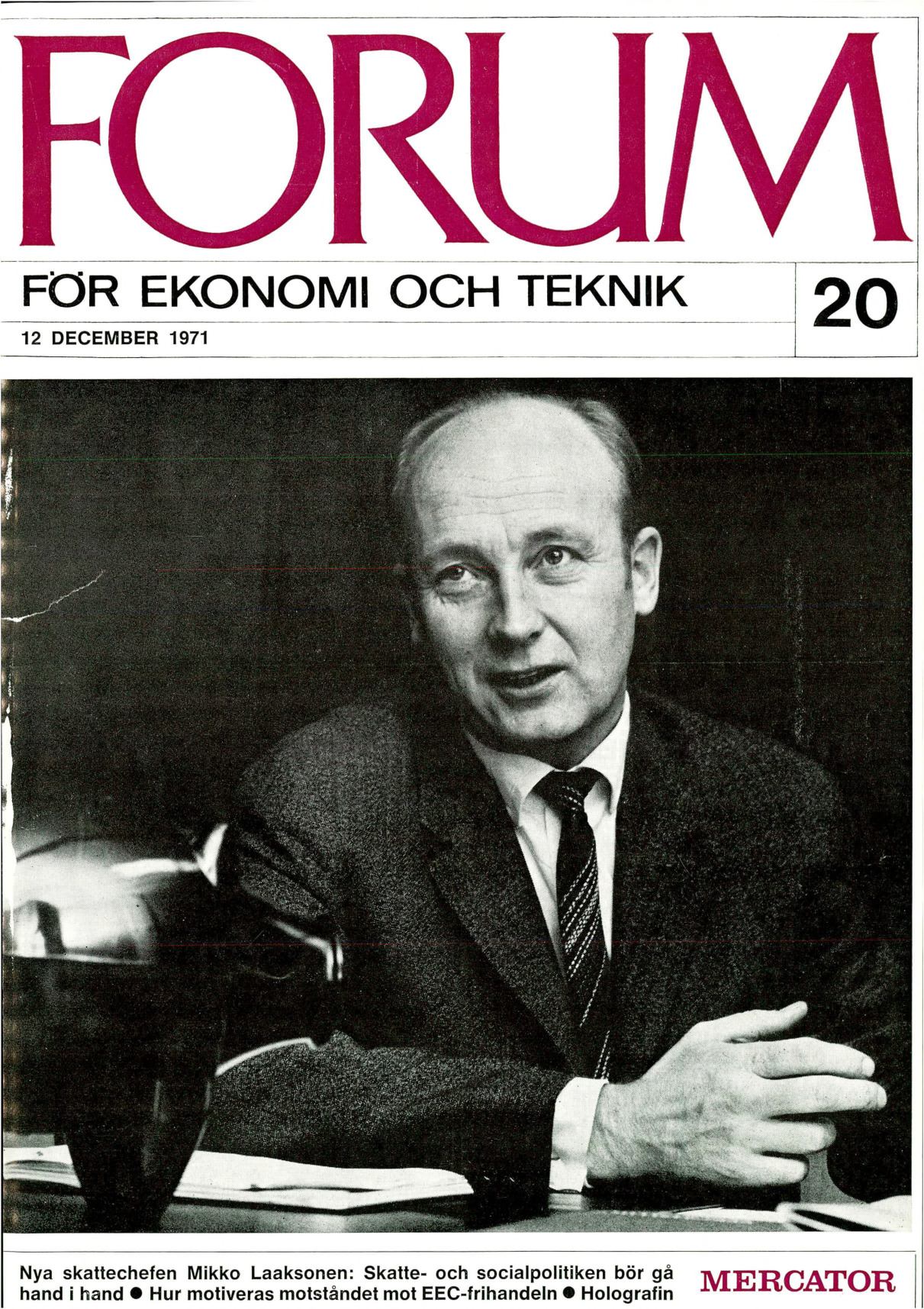

m—— Generaldirektör Mikko Laaksonen:

Skatte- och socialpolitiken bör gå hand i han e Vi bör i fortsättningen eftersträva en synkronisering av skatteoch socialpolitiken och om möjligt få fram en enklare skattelagstiftning och ett enklare beskattningsförfarande, säger nya generaldirektören för Skattestyrelsen Mikko Laaksonen (44). Mera känd som andra viceordförande i FFC, men fr o m början av december enbart direktör för skattestyrelsen.

FORUM: — Vad är då Skattestyrelsen?

LAAKSONEN: — Ett nytt ämbetsverk direkt underställt finansministeriet som har till uppgift att övervaka att alla skatter och avgifter indrivs. Dessutom bör styrelsen följa med och utveckla vår skattelagstiftning så att den motsvarar dagens krav. Man betonar speciellt att skattestyrelsen bör se till att beskattningen är enhetlig och rättvis. Detta kan ske genom att noggranna direktiv ges skattenämnderna och skattebyråerna. Vi vet att det finns många tolkningsfrågor och att olika skattenämnder behandlar samma fråga på olika sätt. Detta gör att hela fältet är mycket brokigt och att vi just här har en stor uppgift att fylla. Våra direktiv och förslag behöver man inte följa i en skattenämnd när man gör ett beslut men det är klart att man i mån av möjlighet försöker följa våra råd. Det måste vara i deras intresse att tolkningen av-lagen är likadan i Vasa som i Helsingfors. ”

FORUM: — Hur många personer är sysselsatta inom skatteväsendet?

LAAKSONEN: — Direkt under mig har jag fem avdelningar som totalt sysselsätter 130 personer. Om vi ser på alla skattenämnder så uppgår styrkan till över 6 000 personer. Dessutom tillkommer ca 20 000 personer som i egenskap av s k förtroendemän arbetar inom de olika skattenämnderna. Alltså en stor armé av skattegranskare.

FORUM: — Är denna personalstyrka tillräcklig? LAAKSONEN: — Tyvärr inte. Vad vi idag behöver är forskare. Vi har endast en forskare på vår lönelista idag. Till de uppgifter vår forskare idag har att utreda hör bl a frågan om representationskostnaderna och de direktiv som bör ges ut. Jag var själv med i riksdagen som beslöt att denna fråga bör definieras och närmare inrutas. Men jag måste medge att det är en rätt svår fråga och att man behöver rätt mycket utredningsarbete för att få fram vettiga direktiv.

1 — Många av våra skattelagar har godkänts utan att vi före det vetat vad det innebär. Det är därför dylika undersökningar bör göras för att lagstiftningen skall bli riktig. I nästa års budget har vi anslag för ytterligare en forskare men trots detta är styrkan för liten.

— En annan sektor som vi helt försummat är informationsverksamheten. Vi får från årets början en informationschef. Denna person bör bättre än hittills informera allmänheten och pressen om nya lagar och direktiv som ges ut, Intresset för denna tjänst har varit mycket stort och vi får hoppas att vi får en duglig skribent som kan sitt yrke.

— Det är klart att vi även på andra avdelningar behöver förstärkningar. Jag brukar säga att en ny skattegranskare hämtar tolvfalt tillbaka sådana skatter eller avgifter som i annat fall uteblir. Vi bör ha som mål att eftergranskningen täcker minst femtio procent. Idag täcker vi endast tjugo procent. Detta visar väl klart och tydligt att vår apparat är för liten och att man bör eftersträva en förstärkning.

FORUM: — Finns det många skattefuskare I Finland? LAAKSONEN: — Det att en ny granskare hämtar tillbaka tolvfalt visar väl att skattemoralen inte är så hög. Vi bör om möjligt förenkla själva beskattningsrutinen och låta företagen i stort sett göra en ”självbeskattning”. Men när det gäller eftergranskningen bör vi skärpa kraven och straffskalan. En kraftig skatteförhöjning och dessutom åtal bör följa om någon medvetet gör sig skyldig till skattefusk.

FORUM: — Ni har säkert som riksdagsman många gånger tidigare pekat på alla brister som finns I våra skattelagar. Är Ni fortfarande av samma åsikt nu när Ni verkligen kan påverka utvecklingen?

LAAKSONEN: — I riksdagen skötte jag nog närmast lönefrågor och inte skatteproblem. Jag fungerade som en länk mellan intresseorganisationer och riksdagen. Jag har hela tiden haft den uppfattningen att vårt skattesystem varit för inveck Forum 20/7 lat och svårskött. Vi bör komma till en enklare lagstiftning och till ett enklare beskattningsförfarande. Vi eftersträvar inte ”millimeternoggrannhet” när det gäller behandling av det enskilda skatteobjektet som medfört stort arbete för alla instanser i skatteförvaltningen. Vi bör mera se på de stora sakerna och utgå ifrån att allt utjämnas med åren eftersom vi väl alla i stort sett betalar skatt hela livet. Denna exakthet som vi eftersträvar kostar för mycket — vi bör godkänna en grövre skala.

FORUM: — Vilket är Ert recept när det gäller en förenkling av familjebeskattningen?

LAAKSONEN: — När det gäller en förenkling av familjebeskattningen så är mitt recept att vi som utgångspunkt bör ta s k källskattesystem, d v s att den skatt som avdras vid inkomstens förvärvande blir den slutliga. Detta innebär att vi alla betalar samma skatt vid utbetalningstillfället t ex 50 procent. Beroende på vår skattebetalningsförmåga betalas sedan tillbaka varierande belopp. Jag har här ett enkelt exempel som utgår ifrån att den s k basinkomsten (skatterestitutionen) är densamma.

KÄLLSKAT läkare med fru bruttoinkomster totalt 100 000 m källskatt 50 9/0 50 000 >” 50 000 m basinkomst = ”skatteåterbäring” 5 000 >” disponibel inkomst 55 000 m metallarbetare med fru bruttoinkomster totalt 30 000 m källskatt 50/9 15 000 ” 135 000 m basinkomst = ”skatteåterbäring” 5000 ” disponibel inkomst 20 000 m — Skatteåterbäringen är här lika stor i båda fallen emedan man har antagit att antalet barn, ålder, hälsotillstånd, bostadssituation m m som -inverkar på återbäringens storlek är likadana i båda fallen.

— För att kunna genomföra ett dylikt system krävs det självfallet att vår skatte- och socialpolitik synkroniseras så att det är möjligt att genomföra en dylik reform. Detta system innebär också att vi inte behöver två gånger behandla samma skattefråga. En expertgrupp bestående av en socialpolitiker, en skatteexpert och en ekonomisk- expert bör få möjlighet att närmare utreda detta alternativ utan att för den skull göra något slutligt förslag.

FORUM: — Finns detta system i bruk någon annanstans? LAAKSONEN: — Tyvärr har vi inte med vår enda forskare haft möjlighet att utreda alla dessa frågor men i Tyskland finns det ett system som mycket påminner om vårt tilltänkta ”källskattesystem”,

FORUM: — Gäller samma anmärkning om denna ”millime ternoggrannhet” även företagsbeskattningen? LAAKSONEN: — Jag tänkte nog närmast på beskattningen av fysiska personer. Vi fick en ny lag 1969 — Näringsskattelagen och tillsvidare saknar vi direkta erfarenheter från hur vi lyckats med den. Också i den nya näringsskattelagen finns det många tolkningsfrågor. De stora företagen som har råd att använda expertis i tolkningen av denna lag kan göra avdrag som små aldrig har möjlighet till.

FORUM: — Med andra ord gynnas de stora företagen?

LAAKSONEN: — Ja, tyvärr i alla fall i den meningen att de har råd att använda expertis.

Forum 20/71

FORUM: — Hur är det med momsen (mervärdesskatten), när införs den?

LAAKSONEN: — Detta är en mycket känslig fråga för de organisationer som representerar löntagarna. Idag är man helt emot denna reform som beräknas höja levnadskostnaderna med 1,7 ?/o. Det är uteslutet att en dylik lagförändring kan genomföras utan att alla grupper i princip är för den. Men det är också helt klart att om vi vill öka vår internationella konkurrensförmåga så bör vi finna en lösning i momsfrågan. Det är självfallet att de grupper som mest lider måste få kompensation för denna kostnadsökning.

FORUM: — Varför skjuter man hela tiden på skatteretormen för fysiska personer?

LAAKSONEN: — Vi vet för litet om vad denna reform innebär. Vi har gjort en provbeskattning som visar att en viss förskjutning av skatteintäkterna inträffar. Någon har påstått att statens skatteintäkter minskar med 7—15 procent. Vi är tvungna att göra ytterligare utredningar förrän vi genomför denna reform. Vi hade kommit rätt långt med detta förslag i Karjalainen II B, men nu när regeringen föll så antar jag att vi kan räkna med att denna reform genomförs tidigaste vid beskattningen av 1973 års inkomster. Man kan fråga sig om man inte då samtidigt bör försöka finna en lösning som också löser andra skatte- och socialpolitiska problem.

FORUM: — Har direktör Laaksonen ett eget skattepolitiskt program för 70-talet?

LAAKSONEN: — Nej, egentligen inte. Jag känner mig inte på något sätt som en skatteexpert idag. Däremot har jag satt upp som eget mål att om möjligt påverka utvecklingen så att skattetrycket belastar alla rättvist. Detta gäller också olika delar av landet där vissa kommuner idag fått ett alltför stort skattetryck. Jag vill också bidraga till att öka informationen och satsa på forskningen. Men framför allt bör vi ifortsättningen föra upp skattedebatten på en högre nivå.

19