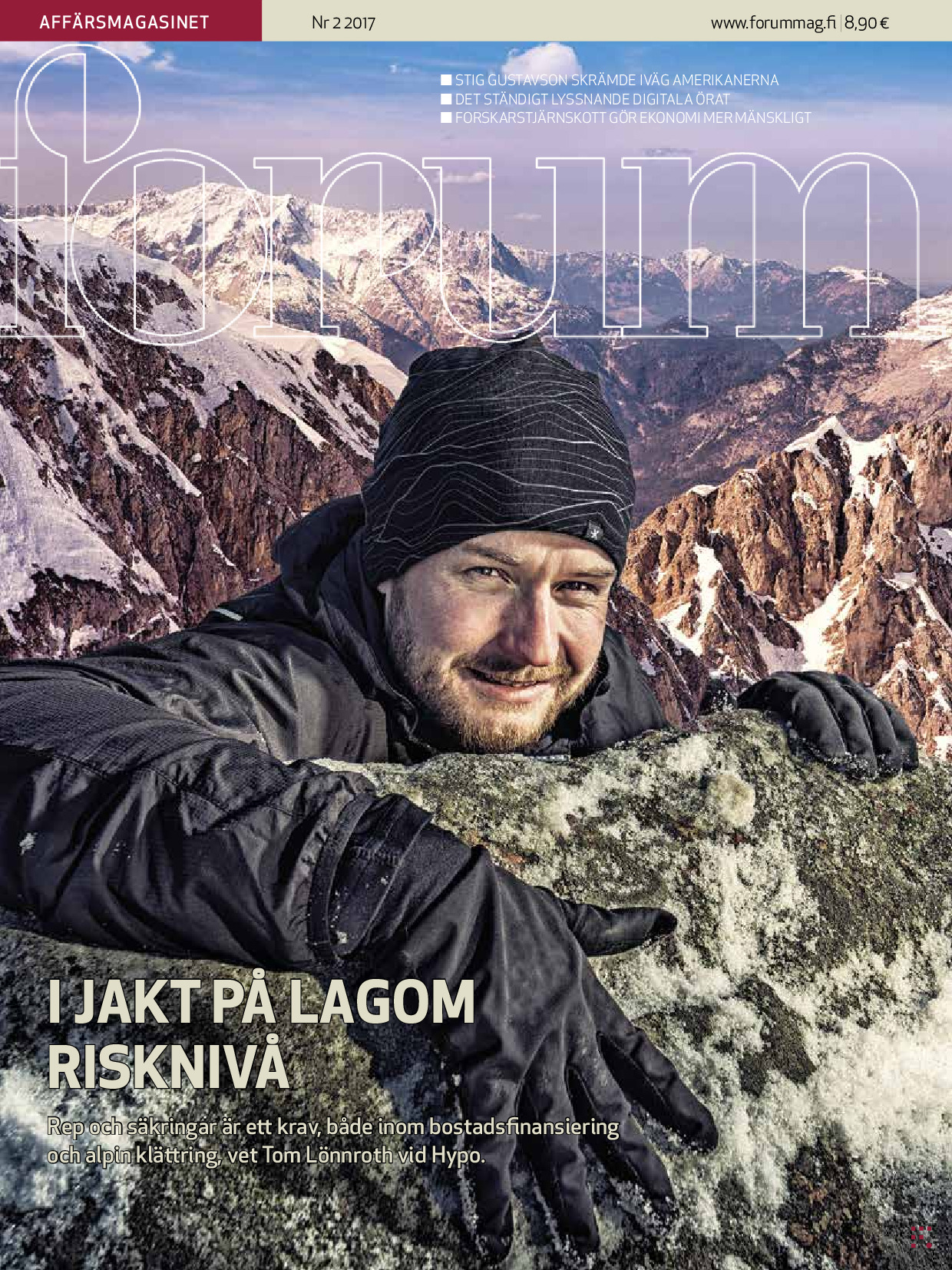

En bergstopp i taget

av Heidi Furu Forum 2017-02, sida 14-17, 23.02.2017

Taggar: Personer: Tom Lönnroth

Tom Lönnroth har klättrat i karriären tack vare målmedvetet fokus på att göra ett bra jobb. Nu är han bostadsfinansieringsdirektör på Hypo. Han varnar för en skuldfälla bland de finländska husbolagen.

Den finländska modellen på bolånemarknaden har alltid varit att lånet betalas bort i en relativt snabb takt. Genomsnittslånetiderna har visserligen ökat och ligger i dag på 20-25 år på nya bolån. Sverige är en direkt motsats. Medan finländarna binder kapitalet i väggarna låter svenskarna bli att amortera, och lånetider på hundra år är ingen ovanlighet.

S-banken var först ut på den finska marknaden med att erbjuda bolån med en återbetalningstid på 45 år. Lönnroth ser det ändå motiverat att bevara den finländska amorteringskulturen.

”Jag tror att de nordiska bolånemarknaderna går mot en hybrid mellan Finland och Sverige. Jag anser ändå att med en frisk amorteringsplan betalar man åtminstone bort en bra bit på bostadslånet till en början. När man kommer ner till en belåningsgrad på under 50 procent kan man fundera på olika alternativ.”

Risken med långa lån och låga räntor är att bostadspriserna pressas uppåt.

”Speciellt nu när ränteläget är lågt är det mycket bra läge att amortera. Avbetalningen går effektivt in på lånets kapital. Nu är det en bra tid att underskuldsätta sig, som vår slogan lyder. I dagens läge går avbetalningen mer effektivt in på lånets kapital än någonsin, det vill säga man sparar åt sig själv i förhand.”

[caption id=“attachment_8812” align=“aligncenter” width=“440”] Tom Lönnroth[/caption]

Tom Lönnroth[/caption]

Husbolagens skulder växer. I en europeisk jämförelse ligger finländarnas skuldsättningsgrad ännu under medeltalet.

”Jag ser inga direkta risker för att vi skulle vara överskuldsatta.”

Men Lönnroth lyfter fram intressant marknadsstatistik.

”För tillfället skuldsätter sig finländarna via husbolagen. Husbolagslånestocken växer med omkring 10 procent på årsnivå, medan bostadslånestocken växer med 2–3 procent.”

Det här beror på bostadsstocken i Finland. I många hus byggda på 60- och 70-talet måste stora fasad- och rörrenoveringar nu göras för att upprätthålla boendemöjligheter i husbolagen. Lånesumman för husbolagsrenovering är omkring 4 miljarder på årsnivå.

”Renoveringslånen ökar också på finländarnas skuldsättning, och vi har ännu inte sett toppen av rör- och fasadrenoveringar. Dessutom finns en ganska stor renoveringsskuld, det vill säga renoveringar som redan borde ha gjorts, men är ogjorda.”

Alla husbolag får inte ens nödvändigtvis finansiering för de stora renoveringarna.

”När jag träffat disponenter och styrelsemedlemmar i husbolag ute på fältet har jag sett konkreta exempel på att husbolag inte får lån. Om värdet på bolaget i relation till de renoveringar som behöver göras inte längre möter varandra uppstår knepiga situationer”, säger Lönnroth.

För den som ska köpa en bostad är det viktigt att kolla upp inte bara vilka renoveringar som ska göras, utan också att husbolaget har en plan för finansieringen av dem. Det gäller också att kolla bokslutet och se att vederlagen är i balans.

”Ett lågt vederlag betyder inte automatiskt att bolaget är välskött, det kan tvärtom berätta att renoveringar skjutits på framtiden.”

Lånevillkoren för husbolagslån har under de senaste åren närmat sig bolånevillkoren för privatpersoner.

”I dagens läge är det vanligt med relativt långa husbolagslån, vi pratar om 20–25 år på större renoveringar som rör eller fasader. Marginalerna har också sjunkit och är på ungefär samma nivå som för privatpersoner. Dessutom har ränteavdragsmöjligheten på personliga bostadslån minskat med åren, och kommer i något skede att vara noll.”

Då det inte finns ekonomiska fördelar med personliga lån håller många kvar bolags-lånet och betalar det i form av bolagsvederlag, vilket bidrar till att lånestocken för husbolagslån växer.

[caption id=“attachment_8811” align=“aligncenter” width=“440”] Tom Lönnroth[/caption]

Tom Lönnroth[/caption]

Finansiering, inte blomplantering. Hypoteksföreningens budskap till husbolag är att låta styrelsen fokusera på de stora frågorna. I stället för att grubbla över var rökrutan ska ritas, hurudana blommor som ska planteras och vilken färg taket på sophuset ska ha, bör styrelsen se över den ekonomiska planeringen då stora renoveringar är på kommande. Finns det en gårdskarlsbostad som kan säljas, tomtmark som passar för nybygge eller finns det kanske ekonomiskt sett bättre användning för bastuavdelningar eller källare?

”På bolagsstämmor där jag suttit går halva tiden till att fundera när cykelförrådet ska städas och om det ska finnas sojakorv på talkot, i stället för att man genuint tar ansvar för den ekonomiska biten av att leda husbolaget.”

Frågor som gäller den dagliga trivseln i kan hellre skötas av en invånarnämnd så att styrelsen kan fokusera på att planera för framtiden.

Läs hela artikeln i papperstidningen eller i den finlandssvenska tidskriftsajten Skriftly!

Heidi Furu text

Karl Vilhjálmsson foto