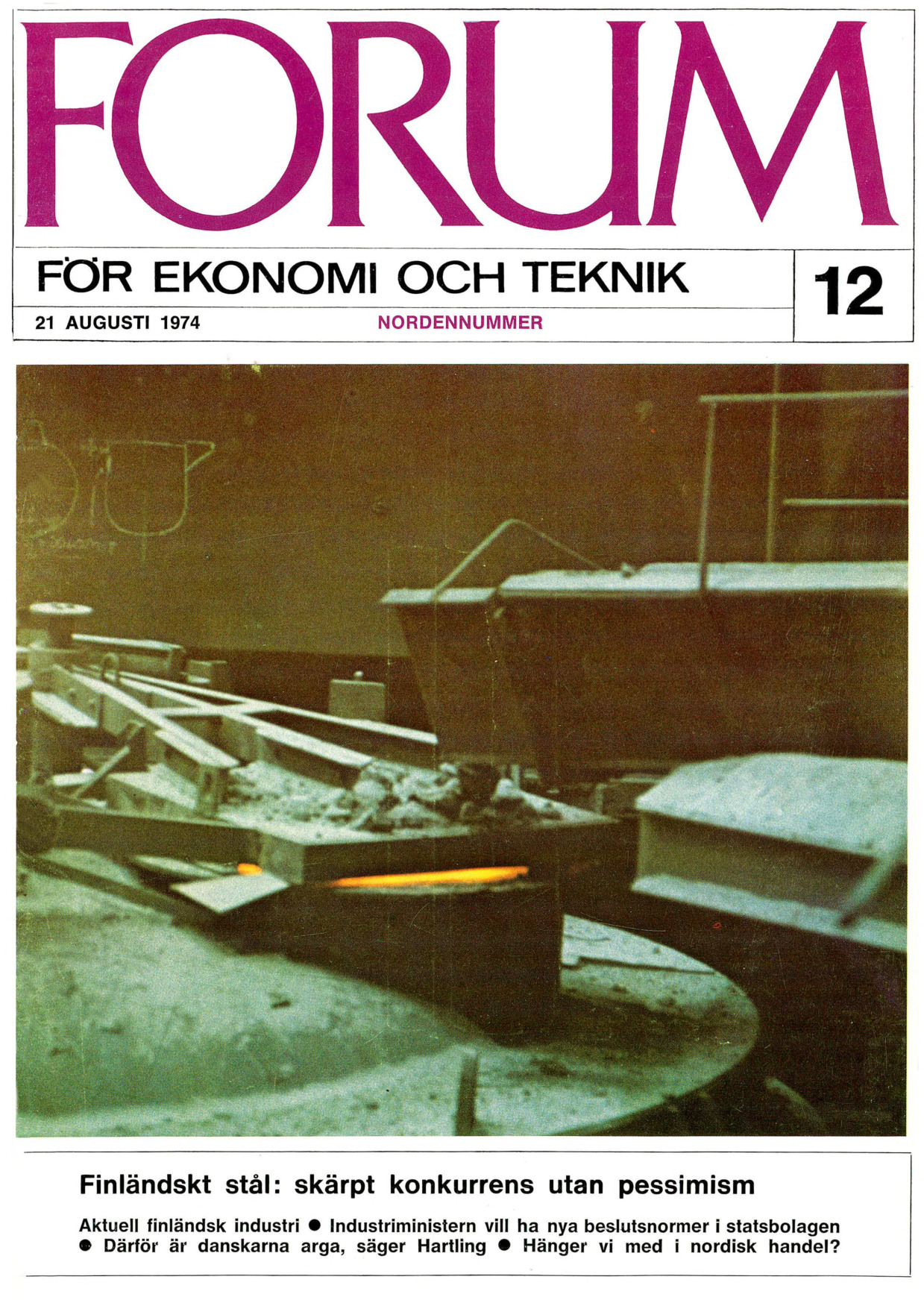

Ett stålverk i norr...

av Nils Meinander Forum 1974-12, sida 10-11, 21.08.1974

Professor Nils Meinander samtalar med bergsrådet Helge Haavisto om järn- och stålindustrins internationella konkurrenskraft i Finland. Rautaruukki Oy:s erfarenheter motiverar ingen framtidspessimism. Råvaruförsörjningen ligger väl till, och anläggningsstorleken är betryggande.

Ett stålverk i norr…

MEINANDER: — I läroböckerna läser man om de stora kapaciteternas förmåga att konkurrera ut de små. Notiser utifrån berättar ofta om nya stålverk för flera miljoner ton. Finland är ett litet land med en trång hemmamarknad. Är inte storleksfrågan ett obotligt handikapp för oss i denna vitala basindustri?

HAAVISTO: — Vad som sägs om stora anläggningars konkurrensfördelar stämmer onekligen allmänt sett. Arbetskraft och kapital kan där nyttjas bättre. Men denna sanning är inte obetingad. Produktivitetens stigande linje beskriver vanligen en hyperbel som principiellt har ett optimum. Detta optimum ligger knappast vid valsning av grovplåt mycket högre än för Rautaruukkis del när vår kapacitet år 1977 fördubblats till nära 2 miljoner årston. Över hälften av världsproduktionen härstammar nu från mindre enheter.

— De stora masugnarna är knappast i alla avseenden mycket bättre. Risken för allvarliga störningar växer också med storleken. Sovjetunionen och Japan konkurrerar med jätteanläggningar.

I Duisburg har nyss Thyssen byggt en masugn som är 3 å 4 gånger större än vår med dess nuvarande 850 000 årston. Men vi känner inte det som något pinande handikapp.

MEINANDER: — I läroböckerna sägs det också ofta att handikapp ifråg 1 om storleken kan kompenseras genom starkare specialisering. Är detta påstående relevant för Rautaruukkis del?

HAAVISTO: — På sätt och vis. Men inte så, att de flata produkterna för vår del främst fartygsplåten kan påtagligt specialiseras. Däremot kan vid leveranserna en del specialbehandlingar skräddarsys till att passa den enskilda kunden. Det är ett steg av vidareförädling som de stora enheterna inte kan eller vill utföra. Vi har med vår nära kundkontakt i detta en konkurrensfördel.

MEINANDER: — Med den europeiska integrationen antas i allmänhet konkurrensklimatet hårdna. Vårt frihandelsavtal med EG för oss in i ett marknadssamband som tvingar oss att hålla den tekniskt vitala och med kapital välgödda mellaneuropeiska stålindustrin stången. Skrämmer inte det perspektivet?

HAAVISTO: — Det sällsamma är att denna industri som en konstrast till den allmänna utvecklingen tvärtom blivit alltmer hemmamarknadsbetonad. Strömmarna av järn- och stålprodukter över riksgränserna har vuxit avsevärt långsammare än världshandeln, Redan i kol- och stålunionen, som ju historiskt är EG:s kärna, avtalades om principen att ingen prismässig diskriminering tilläts vid försäljning utåt i jämförels med de interna leveranserna. Också vi måste i vårt frihandelsavtal skriva under ett åtagande av denna innebörd. Men vad som fixeras är basispriserna vid verken. Till dem skall sedan läggas transportkostnaderna, som för dessa bulkvaror är kännbara, Varan blir dyrare på ju längre avstånd den säljs. Ett inhemskt företag har därför ofta påtagliga prisfördelar, vilket väl knappast ursprungligen var meningen.

MEINANDER: — Man tycker sig dessutom skönja särskilt klåfingriga protektionistiska strävanden för denna närings del, då den ju brukar betraktas som en kärna i den allmänna industriella organismen. En kommentar till denna fråga!

HAAVISTO: — Allmänt sett har regeringarnas stålpolitik blivit alltmer målmedveten, Den tar sig olika former. I USA låter sig regeringen engagera i prispolitiken. De stora militära inköpen ger den ett verkningsfullt påtryckningsmedel för att tvinga industrin att avstå från prishöjningar. I England är stålindustrin helt socialiserad, varför företagsekonomiskt en dold exportstimulans där lätt kan ordnas. Västtyskland subventionerar sin kolekonomi. På olika sätt stimuleras hemmarknadspolitiken således alla integrationssträvanden till trots.

MEINANDER: — Blir slutsatsen av denna iakttagelse att också Rauta Forum 12/7 ruukki målmedvetet håller hemmamarknaden i blickfältet i samband med sina framtidsplaner?

HAAVISTO: — Tendensen är klart denna, men inte så att vi skulle vara ointresserade av export. Det är nog nödvändigt att hålla tentakler ute mot de stora marknaderna för att inte förlora kontakten med dem. Men avsättningen utanför landets gränser kommer knappast att gälla annat än marginella partier, Vi måste ju också vara beredda på utländsk konkurrens härhemma, Importen blir väl av ungefär samma storleksordning som exporten. På det sättet blir det aldrig fråga om att vi skulle isolera oss från yttervärlden.

MEINANDER: — Det betyder således att näringen måste stå vakt vid sin internationella konkurrenskraft. Då väcker vissa frågor nyfikenhet, i första hand givetvis malmförsörjningen. Hur är vi i det avseendet lottade?

HAAVISTO: — Nu täcker den inhemska malmen 93 procent av vårt behov, varav ungefär hälften bryts i Rautaruukkis egna gruvor, Vi betalar för denna inhemska malm ungefär lika mycket som det skulle kosta oss att ta den utifrån. När vi fördubblar vår kapacitet inom drygt två år måste vi börja importera tilläggen. Visst prospekteras det livligt i Norra Finland i hopp om att finna nya fyndigheter.

Forum 12/74

Helt pessimistisk behöver man inte vara om resultatet, men också om något stort skulle hittas i morgon tar det tid innan en ny gruva är öppnad. Vi har redan avtal med LKAB om malm från Norrbotten när tiden är inne. Med Kostamus har vi tecknat ett tioårsavtal från år 1979. Transportekonomiskt ligger leveranserna från båda hållen väl till. Malmen blir hos oss billigare än i Rotterdam. Men därtill kommer transporterna till avnämarna som ju finns i Sydfinland. Vi tror dock inte att vi ligger sämre till än t ex Koverhar,

MEINANDER: — Koksen är en annan viktig råvarufråga. Jag minns ett något avundsjukt rikssvenskt uttalande någon gång för tio år sedan o att Rautaruukki gynnades av särskilt gynnsamma koksaffärer med Sovjetunionen. Förhåller det sig fortfarande på det sättet?

HAAVISTO: — Så var det kanske då. Vi ställde oss in på lång sikt fö " leveranser österifrån, och då var utbude där rikligt. Men nu är läget ett helt annat. Man får vara glad om man överhuvud kan uppbringa några partier. Världsmarknadspriserna är skyhöga. Ifråga om en så oundgänglig produktionsförnödenhet skulle det vara lättsinnigt att försöka spekulera på kort sikt. Vi har en känsla av att tillgången för oss är tryggad genom östhandeln på ett sätt som åtminston inte försätter oss i sämre läge än våra konkurrenter. Priserna följer ju här världsmarknadens noteringar.

MEINANDER: — Får jag till slut en kommentar till vad det kan betyda för Rautaruukki att Norrbottens järnverk i Luleå byggs ut till en kapacitet a 4 miljoner ton stålämnen.

HAAVISTO: — Så länge tillverkningen gäller ämnen, en ytterst svårsåld mellanprodukt, har vi ingen anledning till oro. Men det skulle förvåna mycket om inte denna nyinvestering mycket snart fullbordas med ett valsverk av samma storleksordning, och det betyder otvivelaktigt en skärpt konkurrens för oss. Som jag i början av samtalet framhöll är storleksfrågan en konkurrensfördel — Vill man blåsa under sin optimism löner det sig alltid att se på världsmarknadsperspektivet på sikt. William

T Hogan, chefen för det industriella forskningsinstitutet vid Fondham universitetet i USA, höll den 6 juni ett föredrag i Luleå om marknadsläget.

I fjoll tillverkades i världen under fullt kapacitetsutnyttjande 750 miljoner ton råstål. År 1980 beräknas behovet vara 1 miljard ton per år. För att tillfredsställa ‘det borde, yttrade han, var trettionde dag ett nytt verk med 8 miljoner tons kapacitet — eller fyrdubbelt vad Rautaruukki presterar efter kapacitetsfördubblingen — tas i bruk 1