Försäkringsbranschen: Kampen om VD:s livhårdnar

av Marianne Zilliacus Forum 1988-08, sida 16-19, 05.05.1988

FÖrsökringsbranschen:

KAMPEN OM VD:S LIV HÅRDNAR

Livförsäkringsmarknaden har vind i seglen. Premieinkomsterna har på två år ökat med över 50 procent. Och mera fart lär det bli med två nya bolag, Salama och Apollo, som börjat verka i år. Om inte skattereformen sätte käppar i hjulet.

et ökade intresset för livbolagens D nya produkter har nämligen mycke att göra med intresset för skattemässigt klok förmögenhetsförvaltning och fördelaktigt sparande på lång sikt. Försäkringsformerna kombinerar i allt högre grad trygghetsaspekterna med finansiella sådana. De nya livbolagen med små organisationer och medvetet begränsad kundgrupp liknar mer bankmässiga enheter för ekonomisk rådgivning än traditionella försäkringsjättar med sina massprodukter.

Bolagen inriktar sig främst på två tillväxtsektorer; de privatpersoner som har vilja, och råd, att komplettera samhällets socialskydd med privat riskskydd, och företag som har intresse att i försäkringar finna nya belöningsinstrument för sina nyckelperso ner. Samtidigt förefaller man inom livbolagen att undvika att ge en bild av att man specialiserar sig på en relativt välbeställd kundgrupp med förmåga att betala stora premier, trots att det är denna kundgrupps intresse för individuella försäkringsprodukter som motiverat den nya profileringen. En förbryllande inställning att skämmas över sin Rolls Royce och försöka få den att se ut som en Volkswagen!

Livbolagen undviker liksom bankerna öppen priskonkurrens. Det är med service och produktutveckling man skall ta marknadsandelar. Skräddarsydda lösningar, flexibilitet, kartläggning av kundens risksituation o s v är vad bolagen erbjuder. Profileringen med nya produkter, något som inte precis rensat i den redan tidigare svår Livförsäkringarnas premieinkomster 1985—87

Text: Marianne Zilliacu överskådliga försäkringsdjungeln, är nödvändig för alla som vill vara med på en nyvaknad marknad.

Litet är effektivt

Nova kom 1986 att bli det första konkreta uttrycket för ett nytt försäkringstänkande. Försäkringsjätten, Pensionsvarma, Företagarnas Fennia och Industriförsäkringsgruppen, skapade med Nova ett separat bolag för livoch pensionsförsäkringar specialiserat på företagens och företagarnas behov.

Nova fick dryga 50 Mmk av PensionsVarmas försäkringsbestånd i ”hemgift” År 1987 hade den inom Nova vuxit till 205 Mmk, berättar bolagets VD Ralf Lehtonen, samtidigt VVD för Pensions-Varma.

Den lyckade starten förklarar han med flere faktorer som ligger i tiden— och som skapar en gynnsam marknad för den som förstår att specialisera si — Livförsäkringarna skiljer sig kunskapsmässigt klart från övrig försäkringsverksamhet. Det handlar om långsiktig förrmögenhetsförvaltning snarare än riskskydd. Med en liten professionell organisation, få men flexibla produkter, försäljaren som ekonomisk rådgivare framom prånglare av massprodukter kommer man långt, tror Lehtonen.

Tryggheten primär

Människornas behov av trygghet utöver socialskyddets schablonlösningar är och förbiir livbolagens verksamhetsgrund, understryker Lehtonen.

— Vi försöker inte klä oss i bankkläder trots att vi talar mer om vettiga finansiella lösningar än förut. Kundens risksituation är utgångspunkten. Vi skall erbjuda en lösning som gör riskskyddet till ett ekonomiskt klokt val.

— Bolagets målgrupper | företagsvärlden är väl vald. Nova-kunden betalar i genomsnitt 15 000 mk i årspremie för sin försäkring. Sådana premier är ett resultat av övertygande produkter och försäljare, fastslår Lehtonen.

Vi har sökt försäljare som saknar rötter i den gamla livförsäkringskulturen. Vi ställer höga kunskapsmässiga och etiska krav. Livförsäkringar berör mycket känsliga frågor. Branschen är inget för amatörer och dörrknackare.

Ralf Lehtonen talar om etiken som ledstjärna. Han talar så varmt om de etiska aspekterna att hela Nova börjar anta skepnaden av en välgörenhetsorganisation. Men strängt taget är etiken inte till för sin egen skull utan för atfärernas skull.

1985 1986 1987

Individuell livförsäkring 737 Mmk 942 Mmk 1.095 Mmk Individuell pensionsförsäkring 39,5 Mmk 68 Mmk 148 Mmk Frivillig grupplivförsäkring 57,6 Mmk 72,5 Mmk 84 Mmk Premieinkomster sammanlagt 834,1 Mmk 1082 Mmk 1.327 Mmk Livbolagens marknadsandelar (premieinkomsterna på frivillig liv- och pensionsförsäkring - 1986 198 fo Ya

Suomi-Salama 49,1 50,1 Kaleva 21,4 17,7 Tapiola 16,7 16,5 Nova 4,2 8,0 Verdandi 2,7 2,6 Kansa 6,0 5 16

Nova skall inte bli stort. Då går vår styrka förlorad. Volymsjukan är inget för Oss. Ändamålet är att verka effektivt på lönsamma områden. Inte att sälja allt åt alla, säger Lehtonen.

Salama som förtrupp

Suomi-Salama, som hör till Pohjola-gruppen, har varit livmarknadens klara ledare. Varannan finländare är bolagets kund. I början a 8/1988 FRUN året lanserade Suomi-Salama sitt svar på den växande marknadens utmaningar. Dotterbolaget Salama bildades för att specialisera sig på individuella pensionsförsäkringar och personförsäkringar för företag och för att möta nya behov med nya produkter. De traditionella person- och livförsäkringarna stannade kvar inom moderbolaget, nu omdöpt till Suomi.

Huvudtanken bakom uppdelningen var att Salama skulle koncentrera sig på kommande tillväxtnischer medan Suomi skulle hålla bastionerna på en inarbetad marknad. Salama skall vara en smidig strateg på de rörligaste områdena där kunderna har vilja och resurser att investera i försäkringar och där förväntningarna på ekonomisk återbäring vid sidan av trygghetskänslan är höga, hette det vid grundandet av bolaget. En exklusiv profil och målgrupp med andra ord — Nej. Vi är inte intresserade av att rida på yuppievågen och skapa modeprodukter ör några få, understryker Salamas marknadsföringsdirektör Olavi Vahter och vill

Säkert sparand iv- och pensionsförsäkringar är in| > för placeraren som söke maximal förräntning, men något för den som söker säkra sparformer. I sin storleksklass konkurrerar försäkringarna med banksparande och långfristiga räntebärande värdepapper. | säkerhet är de jämställda. I skattefördel och inflationsskydd drar ofta försäkringarna det längsta strået.

Liv- och pensionsförsäkringarnas ränta består av två delar. Dels den av social- och hälsovårdsministeriet fastställda kalkylräntan på 4,5 procent. Dels indexgottgörelsen som under perioden 1972—587 varit 6,1 procent. Det gav en avkastning på i genomsnitt 10,6 procent under en period med 10,5 procent inflation. Ingen enorm realränta m ao men inflationsskydd, vilket är mer än de flesta riskfria sparformer kunnat ge. Med senaste års inflationsnivå och prognoserna för kommande år blir figurerna naturligtvis annorlunda.

Inbakat i indexgottgörelsen finns också återbäring från livbolagens investeringsverksamhet. Den avkastning placeringen av premieintäkterna ger bolaget skall nämligen betalas tillbaka till försäkringstagarna. I princip kunde man alltså välja försäkringsbolag enligt hur väl de lyckas förränta ens pengar. Men t ex år 1987 höll sig livbolagens återbäring i praktiken på samma nivå med skillnader inom 0,5 procent.

MZ e

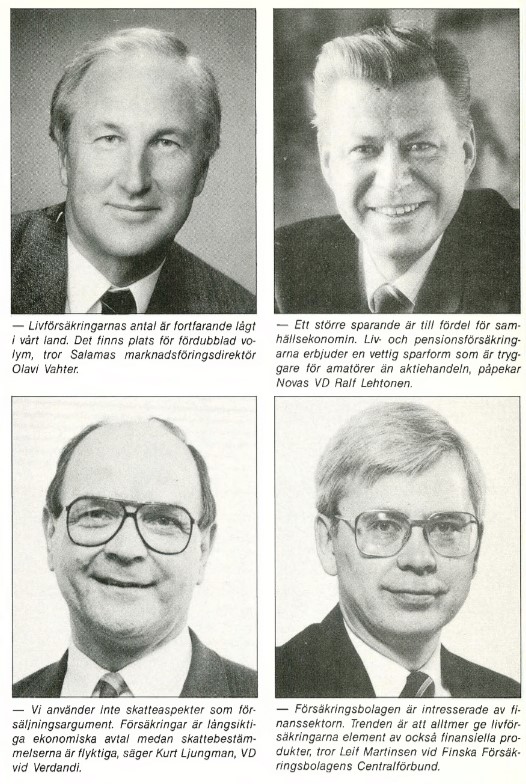

FÖRUN, 3/198 — Livförsäkringarnas antal är fortfarande lågt i vårt land. Det finns plats för fördubblad volym, tror Salamas marknadsföringsdirektör Olavi Vahter.

-— Ett större sparande är till fördel för samhällsekonomin. Liv- och pensionsförsäkringarna erbjuder en vettig sparform som är tryggare för amatörer än aktiehandeln, påpekar Novas VD Ralf Lehtonen.

— Vi använder inte skatteaspekter som försäljningsargument. Försäkringar är långsiktiga ekonomiska avtal medan skattebestämmelserna är flyktiga, säger Kurt Ljungman, VD vid Verdandi.

— Försäkringsbolagen är intresserade av tinanssektorn. Trenden är att alltmer ge livförsäkringarna element av också finansiella produkter, tror Leif Martinsen vid Finska Försäkringsbolagens Centralförbund.

därmed göra klart att Salama skiljer sig från andra livbolags framtoning på den ”nya” marknaden.

Den frivilliga pensionsförsäkringen, som varit ett element i Suomi-Salamas storsäljare Medborgarförsäkringen, utgör grundstenen i Salama. Den skall fortsättningsvis kallas vid sitt riktiga namn, som berättar att den är en trygghetsprodukt för envar, fastslår Vahter.

Salama startar inte från noll. Bolaget övertog 200 miljoner av Suomi-Salamas premieinkomster med bifogade kunder. Med Pohjola-gruppens försäljningsnät och soliditet bakom sig är det en tilltalande utgångspunk — Vi strävar till att vara steget före i service och produktutveckling. Att bibehålla en marknadsandel på 40—50 procent vor idealiskt men det är inget självändamål, säger Vahter.

— Vi vill med en liten stab på 20 personer skapa kund- och funktionsbestämda produkter som förändras i takt med socialskyddets fallgropar och företagens behov av belöningsinstrument för sin personal. Till det behöver vi professionella försäljare som är specialiserade på ekonomi, juridik och socialskydd. Man kunde jämföra Salama, och överhuvudtaget de nya, specialiserade livbolagen, med bankernas avdelningar för företagsservice, förtydligar han bolagets funktion.

Verdandi vaknar

Livbolaget Verdandi med över 80 år i bran schen är tvunget att svara på nykomiingarfortsättning på s 19

TA DIN ANDEL AV SKOP-FINANS FRAMGÅNG -8 -85 -86 =—87

Justera resultat/aktie 14,53

Justerad dividend/aktie

Dividend, 24 15

Effektiv dividendavkastning, Yo (B, bunden 15,29 22,89 22,50 6,19 5,51 8,5 15 15 1 6,05 5,81 7,5 ” Det justerade resultatet/aktie justerat med den utjämnande inverkan av optionslånen ä 19,49 mark.

Skop-finans Ab:s verksamhetsberättelse för 1987 innehåller mer information om bolagets verksamhet och resultat. Beställ ditt exemplar, telefon (90)133 7216.

F ör oss på Skop-finans är det viktigt att vårt företag är ett räntabelt placeringsobjekt.

Sedan hösten 1984 då våra aktier togs upp för notering på Helsingfors Fondbörs har vi agerat aktivt på placeringsmarknaden. Det utbyte våra aktieägare har fått av våra framgångar har haft formen av en årlig dividendutdelning på 15 procent, prisvärda emissio ner och en god kursutveckling.

När Skop-finans som första bolag emitterade ett optionslån var det samtidigt ett uttryck för vår fördomsfria filosofi. De som innehar optionsbevis kan nu belåtna notera den utomordentligt goda kursutvecklingen.

Och utvecklingen fortsätter. — För placeraren innebär den upprepade möjligheter att ta del av vår framgång.

SPEO0IY fortsättning från s 1 nas kraftiga profilering, försäkrar bolagets VD Kurt Ljungman.

Premieinkomsterna från frivilliga liv- och pensionsförsäkringar utgör ca en tiondedet av bolagets sammanlagda premieinkomst — resten står de lagstadgade försäkringsformerna för. Det är således ingen stor sektor som den skärpta konkurrensen nu berör. Men också Verdandi har insett tillväxtmöjligheterna och behovet av att komma med något nytt.

— Den traditionella livförsäkringen behöver ett komplement.

Långsiktigheten i produkten kräver flexibla lösningar. Kunderna skall få tätare information om försäkringarnas innehåll och möjligheter, förklarar Ljungman. Verdandis nyhet är Verdandi + Plus. En produkt som innefattar olika möjligheter till liv- och pensionsförsäkring både för privatpersoner och företag. Med lanserandet av den har bolaget samtidigt försökt höja sin profil.

— Vår synliga marknadsföring har hittills varit tämligen osynlig. Den nya produkten utgör ett undantag. För första gången har vi gått ut via TV-reklam. Samtidigt satsar vi på skolning av personalen för att kunna möta kraven på individuella försäkringslösningar och för att understryka den nya profilen har bolaget bytt ut sin gamla logo, den fornnoardiska nornan Verdandi, mot segertecknet V.

I sin hemstad Åbo har Verdandi fått en ny konkurrent i livbolaget Apollo. Ljungman uttalar sig ogärna om konkurrentens möjligheter. Konstaterar bara att man inom Apollo tycks tro att det finns rum för flere livbolag och att det antagandet mätt med internationella mått håller streck.

Finanssektorn intresserar

Det går inte att förneka att försäkringsbolagen kan bli bankernas konkurrenter trots att man inom branschen hellre ser sig som komplement. Vissa stora nordiska försäkringsbolag vill gärna att en konkurrens med banksektorn möjliggörs, genom att ge bolagen tillstånd att hålla sig med egna finansieringsbolag, säger Leif Martinsen, bas för försäkringsavdelningen vid Finska Försäkfingsbolagens Centralförbund.

En nordisk jämförelse visar att försäkringsbolagens verksamhetsområde kan utvidgas. I Danmark har tre av de största försäkringsbolagen etablerat egna banker. Norges stora försäkringskoncerner, bla Storebrand och Vesta-gruppen, har egna finansieringsbolag och ett starkt intresse för möjligheten till banketablering. I Sverige har försäkringsbolagen med marknadsledaren Skandia i spetsen ställt krav på att få marknadsföra också andra finansiella produkter än livförsäkringar.

Utvecklingen i Norge har lett till att bankoch försäkringsverksamheten i dag övervakas av ett gemensamt organ, Kredittilsynet. Man ser branscherna som en enhet med landets kapitalförsörjning som verksamhetsområde.

FÖRUN, 3/198 — En sådan utveckling motsätter sig försäkringsbolagen, både i Norge och hos oss. Branschen anser att trygghetsaspekten utgör en klar skiljelinje som gör det obefogat att dra försäkrings- och bankverksamhet över samma kam, säger Martinsen.

Han vill än så länge vara försiktig i kommentarerna om livbranschens tillväxtstadium. Mycket beror också på vad skattereformen för med sig.

I dag finns det en stark dynamik I branschen. Folk har blivit kunnigare och mer intresserade av ekonomiska frågor. Varukonsumtionen börjar vara mättad, människor söker livskvalitet på lång sikt. Samtidigt ha vi tillväxtmöjligheterna inom företagen, med behov av nya former för löne-, pensionsoch personalpolitik. Att några livbolag i dag inriktar sig speciellt på dessa grupper, och därmed de stora premierna, är naturligt.

Skattereformen

Försäkringssidan har inte lämnats på strand vid beredningen av skattereformen, understryker Martinsen.

— Det är klart att vi kommer att förlora någonting skattemässigt. Viktigt är dock att reformen är neutral, att man behandlar olika spar- och placeringsformer likvärdigt.

Vad som ligger i farozonen är dels avdragsrätten för premierna, dels den nu skattefria avkastningen på försäkringssparandet.

— Vi hoppas på en jämlik beskattning mellan försäkringar, bankdepositioner och obligationer. Spartiden på försäkringar ligger vanligtis mellan 10—40 år. Avkastningen borde därför behandlas som räntan på liknande långfristiga placeringar analogt med Hiltunen-kommitténs förslag — alltså som skattefri inkomst efter tio års innehav. .

Vägledning i djungeln

Be djungeln av namnprodukte och ”flexibla lösningar”som livbo lagen nu marknadsför går det att särskilja två huvudtyper av försäkringar som variationerna bygger på.

Pensionsförsäkringen skall komplettera det lagstadgade pensionsskyddet. Försäkringen ger möjlighet till utjämning av livslönen och frihet till förtidspension utan ekonomiska bekymmer. Vidare marknadsförs pensionsförsäkringen som en skattemässigt fördelaktig investering med gott inflationsskydd. Försäljningsargumenten utgår från att kunden har högre marginalskatt nu än då pensionen utbetalas. Pensionspremien är avdragsgill upp till 18 procent av förvärvsinkomsten. Först då pensionen utbetalas blandar sig beskattaren i leken — då beskattas pensionen som kapitalinkomst.

Livförsäkringen är i dag allt oftare en sparlivförsäkring. Den tecknas på viss tid. När avtalstiden löpt ut får man sparsumman, förräntad av livbolaget, skattefritt i handen. Avlider man innan avtalstiden löpt ut betalas försäkringsbeloppet till förmånstagaren som vid vanlig livförsäkring. Personförsäkring är benämningen på alla former av personlig försäkring, dvs liv-, pensions-, sjuk-, olycksfalls- etc försäkringar. Tjänstemannaförsäkring är benämningen på olika former av personförsäkringar som företag tecknar för sina nyckelpersoner och som har den anställda eller hans anhöriga som förmånstagare.

De fungerar som ett personalpolitiskt instrument och framförallt som en finkänslig metod för att spika fast ledningens slipsar i företaget.

En väl tilltagen extra pension eller sparsumman som utfaller på sparlivförsäkringen efter fullgjord tjänstgöring är de extra förmåner tjänstemannaförsäkringar vanligtvis sammankopplas med. Samtidigt ökar dock intresset för andra personförsäkringsformer som skall ge personalen ökad trygghet och trivsel inom företaget och som inte nöädvändigtvis begränsar sig till den högsta ledningen. MZ 19