”Logisk protektionism”

Forum 1978-05, sida 09-11, 22.03.1978Taggar: Personer: Lauri Pöyhönen

Nyprotektionism handelns nödrop

En våg av sk nyprotektionism kan skönjas i världshandeln, i synnerhet i Väst-Europa och Förenta Staterna. I praktiken har man åtmistone delvis övergett den linje man följt från slutet av 40-talet, som innebar en kännbar liberalisering a handeln.

En omvärdering av vad som är bäst för världshandeln tycks ha skett. Men protektionismen är ingen lösning p lång sikt.

ww” Det finns experter som säger att den nya protektionismen åtminstone delvis beror på att den internationella inflationen fört med sig stora inkomster till den offentliga sektorn i många länder. Det har gjort det möjligt för dem att subventionera den egna industrin genom så pass många smyghål att det är hart när omöjligt att kontrollera dem internationellt. Detta har å andra sidan medfört ökade krav på motåt gärder i andra länder, och på så sätt ytterligare ökat protektionismen.

Den offentliga administrationen travar i de flesta länderna fortfarande vidare i de gamla spåren, medan beslutsfattarna inom industrin pressar på med krav på att den egna in dustrin — både hemmamarknadsoch exportindustrin — måste skyddas.

Vägarna är många. Att låta den egna valutan sjunka i internationellt vär de kan öka exporten och fördyra importen. Så gick England och Frankrike tillväga i fjol och året förut. Nu gör USA det. Man kan också hänvisa till marknadsstörningar och sätta direkta handelshinder i vägen för importen.

Så sker just nu åtminstone inom stål-, textil-, konfektions- och skodonsbranschen. Delvis berörs också Finland. Oo

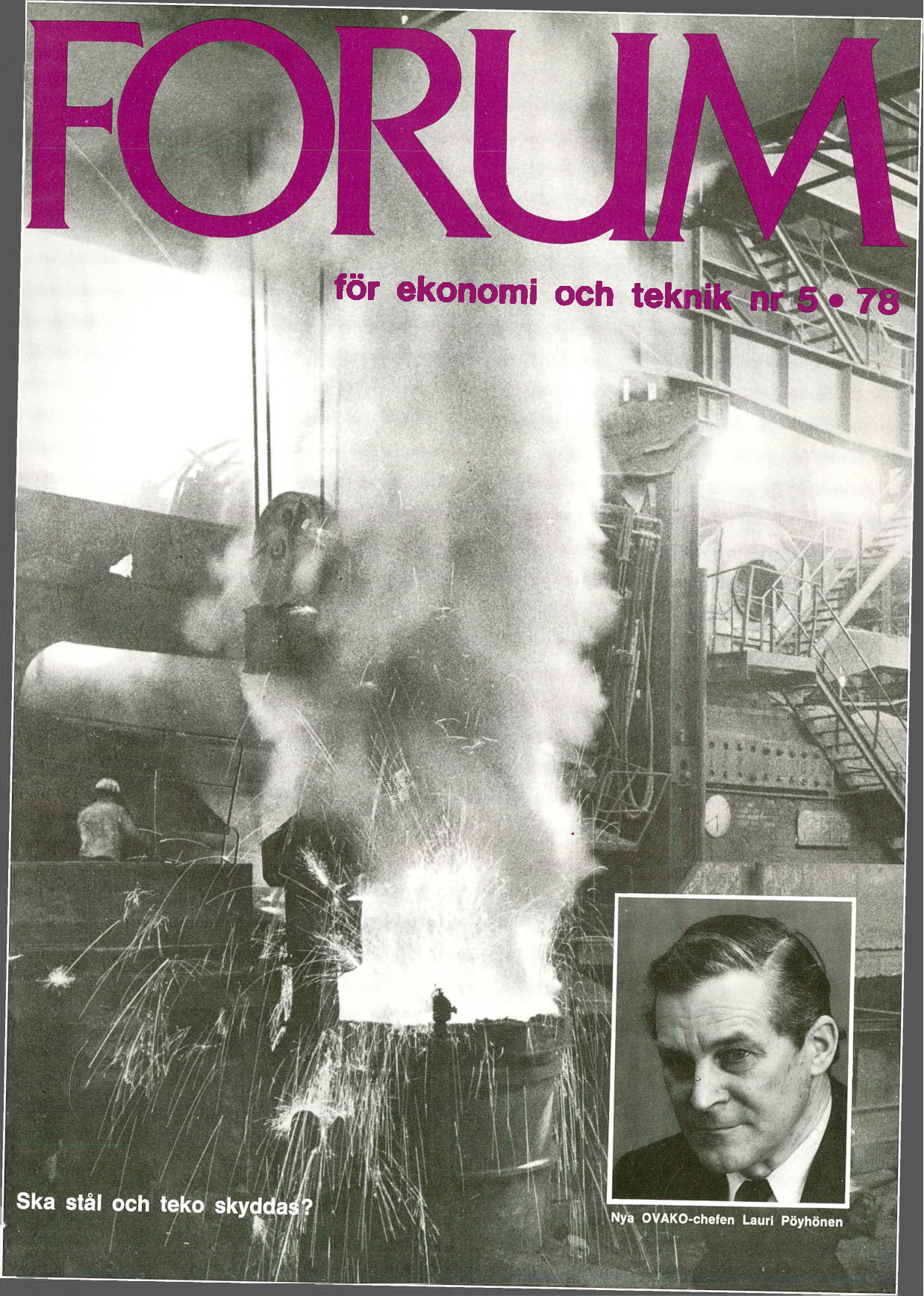

Vicehäradshövding Lauri Pöyhönen, VD för OVAKO sedan början av året.

FORUM 5/78

Nya OVAKO-cheften ”Logisk protektionism”

Tre dagar efter det OVAKOs nya VD Lauri Pöyhönen i denna Forum-intervju sade sig vara övertygad om att EECs agerande i stålfrågan väl kunde betecknas som protektionistiskt, men att han tyckte att EEC har rätt och uppför sig logiskt, kom beslutet.

we” EEC och EFTA-länderna kom överens om de baspriser för stålprodukter som EECs komission hade satt som en minimigräns. EEC gick emellertid med på att importen från EFTA-länderna får underskrida baspriserna med 3 “/s, utan att drabba av den utjämningstull som läggs på importen från länder utanför EFTA, om deras priser underskrider baspriserna. Med denna något krångliga förklaring menar man att EECs protektionistiska åtgärder inte är riktade mot de länder som EEC har frihandelsavtal med, bland dem naturligtvis Finland. Vicehäradshövding Lauri Pöyhönen utnämndes till VD för OÖVAKO efter det Henrik Öhqvist handplockats till Salora, för att reda ut härvan efter skatteskandalerna, som tvingade Salora-ledningen att avgå. Pöyhönen kommer från OVAKOSs egen styrelse, och kommenterar sitt eget val med att säga, att trots att man sökte, kunVänd 9

Lauri Pöyhönen: ”Vissa drag inoniEC är klart protektionistiska de man inte hitta någon utanför bolagsgruppen, som just nu kunde föra med sig något väsentligt nytt till stålbolagen. Man är med andra ord nöjd med det sätt på vilket bolaget har skötts.

En kort intervju om läget inom stålbranschen kan bäst presentera Lauri Pöyhönen också för en vidare läsekrets.

Forum: Uppträder EEC protektionistiskt?

Pöyhönen: Vissa drag inom EEC är klart protektionistiska.

Jag tycker emellertid att EEC handlar rätt och logiskt. Det är klart att man från de utgångspunkter, som EECs egen stålindustri i dag ger, inte kunde handla annorlunda.

Forum: Drabbar EECs stålpolitik Finland?

Pöyhönen: Det är möjligt, men jag kan bara tala för OVAKOSs del. De finländska stålproducenterna = är kanske i olika situation ifråga om exporten till EEC-området. OVAK ideologiskt klämd teko-impor säljer huvudsakligen specialstål till EEC-länderna och vår export baserar sig på långvariga affärskontakter med våra köpare. De har visat sig hålla, så jag tror inte att OVAKO på något sätt drabbas av EECs baspriser. Våra priser ligger för övrigt inte under dessa.

Forum: Vad kunde det bero på att gamla och traditionella stålländer, som många EEC-länder och tex Sverige, så plötsligt lät sig drabbas av den nyfördelning av stålmarknaderna som har skett?

Pöyhönen: Det är svårt att säga. Det är möjligt att det gick till precis som då en del branscher i Finland drabbades av lågkonjunkturen. Man hade dåliga prognoser. Om vi nu endast talar om den svenska stålindustrin, tror jag att svenskarna är på väg att få sitt på det torra. I Sverige tycks man ha varit snabbare än hos oss att dra de rätta slutsatserna av läget, och sätta in saneringsåtgärder. Jag skall inte här gå in på någon tidtabell om när den svenska stålindustrin har genomfört sin struk turförändring, men jag är nog mycket övertygad om att de lyckas med den.

Forum: Hur ser läget ut på hemmamarknaden? Har vi en besvärande stålimport?

Pöyhönen: Nej, vår stålimport är rätt begränsad. Det lönar sig inte att importera handelsstål till Finland. Vår egen produktion är nog konkurrensduglig i det avseendet.

Men vår stålindustris lönsamhet är inte tillräcklig. Priserna borde kunna höjas. De ligger nu lägre än prisnivån år 1975. Devalveringen har för OVAKOs del bara indirekta eller marginella verkningar. Om den kan ge en vitamininjektion åt den del av industrin, som använder stål, har vi naturligtvis nytta av den, inte annars. Också stålindustrin importerar en del råvaror. Om devalveringen leder till kompensationer på något håll i Finland, äts nyttan praktiskt taget upp med det samma. Omkring hälften av OVAKOSs produktion går till hemmamarknaden.

U-land eller billigand?

Begreppet lågprisimport har olika innebörd i olika länder. I Finland avser man inte stålprodukter, såsom man gör i EG och t ex i Sverige. Men på några områden har vi samma lågprisbekymmer som Sverige. Det gäller importen av textil- och konfektionsprodukter och delvis också importen av skodon. Direktör Klas Stening på Textilrådet har i ett par rapporter behandlat just de här problemen.

we” Finland har den 10 mars infört förhandslicenstvång för importen av järn- och stålprodukter samt för importen av tryckta bom 1 ullstyger, trikåprodukter, herrskjortor och damblusar samt sportskodon. Det gäller enbart en förhandskontroll av importen, inte begränsning av den. Detta gäller importen från alla andra länder än EFTA-, EEC-, samt Sovjetunionen och de sk KEVSOS-länderna.

Dessutom har Finland avtal som begränsar importen av textil- och konfektionsvaror från ett antal asiatiska länder. Man har hos oss ofta kallat dem u-länder, men enligt direktör Klas Stening har Syd-Korea, Taiwan och Hong Kong, måhända ännu flera länder, redan passerat gränsen från u-landsstadiet till iländer. Han anser också, att dessa länder har skaffat sig så stora marknadsandelar i de gamla industriländerna, att de utkonkurrerar andra u-länder, som försöker sig på export. Trenden inom hela branschen är den att de gamla industriländerna fortsättningsvis exporterar mycket tråd och tyger, medan de nya länderna exporterar färdigsydda kläder. Det här beror på att de förstnämnda produkterna kan tillverkas i långt automatiserade fabriker, som kräver litet arbetskraft och stora kapitalinsatser, Produktionen av färdigsydda kläder kräver å sin sida stor arbetskraft och relativt små kapitalinsatser.

Den inhemska industrin svarar hos oss för en betydligt större andel av konsumtionen än den gör i Sverige. I Sverige svarar den egna industrin för 20—30 procent av landets behov av teko-produkter. Den egna industrins andel av skodonsmarknaderna är ännu mindre. Även denna självförsörjningsgrad är möjlig enbart genom ett betydande statligt stöd till industrin. Statligt stöd ges främst därför, att man anser att en

FORUM 5/7 viss produktionsapparat måste upprätthållas, för att det inte skall uppstå besvärande brist på varor tex i krissituationer.

I Finland producerar hemmaindustrin ca 60 procent av de tyger som industrin behöver, ca 80 procent av trikåprodukterna samt 85 procent av de färdigssydda tygkläderna. Dessa siffror gäller år 1976, och sedan dess har importen från lågprisländerna ökat mycket snabbt. Det är värt att notera Hyvon-konkursen och nedläggningen av den stora mössfabriken i Kurikka.

Finland har slutit avtal med Hong Kong, Indien och Macao om en begränsning av importen av de berörda varorna. I regel innebär avtalen, att ingen ökning av importen skall få ske. Man förhandlar vidare om ett avtal med Sri Lanka (fd Ceylon) samt kommer eventuellt att fortsätta

FORUM 5/78

Forum: Hur ser våren och sommaren ut?

PFöyhönen: Jag skulle säga, att en viss optimism kan vara befogad. Man kan skönja en svängning till det bättre. Bara det nu inte kommer några bakslag… Sådana har vi inte råd med. Svårigheter på arbetsmarknaden skulle vara ett sådant bakslag, till exempel.

Vårt kapacitetsutnyttjande ligger på omkring 70 procent just nu, alltså på samma nivå som tex skogsindustrins, Våra inskränkningar har satts in på de punkter där förlusterna är störst. Tex fabriken i Åbo står helt. Också på andra orter är kapacitetsutnyttjandet olika, beroende på lönsamheten. Vi måste komma ihåg, att hela bolagsgruppen går med förlust, och då har vår politik varit den att skära ner där förlusterna är störst. En av de frågor, som mest bekymrat oss, är möjligheten att de yrkeskunniga arbetarna på fabrikerna som står lämnar oss för gott. Det skulle vi inte heller ha råd med. Men vad skall man göra? förhandlingarna med andra länder. Alla avtal inom dessa branscher, såväl de internationella som de bilaterala som Finland har ingått, är relativt kortvariga och utgår i början av 80-talet. Det är i det ljuset som man måste se förhandslicensieringen. Man vill veta hur importen utvecklar sig, innan alltför stor skada har drabbat den egna industrin.

Tidigare har man också infört sk baspris på sådana varor som strumpbyxor och knästrumpor, där vår hemrmaindustris andel har sjunkit till nära 30 procent av marknaderna. Krav på förhandlingar har hos oss ställts från många håll, inklusive fackföreningsrörelsen och de politiska kretsarna. Det är naturligtvis den stora arbetslösheten som är bakgrunden. Men det är klart att det är fråga om någon form av protektionism också här.

Enligt Internationella Järn- och Ståltorganisationen = HSIs — förhandsstatistik minskade = världens råstålproduktion i fjol något jämfört med år 1976. Minskningen var inte stor, ca 3 miljoner ton.

Produktionen minskade i de västliga industriländerna med 4 procent, och var ca 400 miljoner ton. Till dessa länder räknar IISI de västeuropeiska och nordamerikanska länderna, samt Australien och Sydatrika.

I u-länderna ökade produktionen med 11,6 procent och var 42 miljoner ton.

I de socialistiska länderna ökade produktionen med 3,3 procent och var 205 miljoner ton. Kina och Nord-Korea producearde uppskattningsvis 42 miljoner ton, ökningen var 10, procent.

Produktion i hela världen 1974 708 milj ton 1975 646 ; 1976 676 >» »” 1977 673 ,

När vi jämför självförsörjningsgraden i Finland och i Sverige, skall vi inte glömma, att en betydande del av vår export i själva verket går till Sverige från svenska företag i Finland. Några av dessa företag har visserligen haft svårigheter, men långt ifrån alla.

Det rör sig också på skodonsmarknaden. I somras gick det att köpa sportskor av typ ”tennistossor” i nästan alla lågprishallar för 10—25 mark. De var tillverkade i Hong Kong, Taiwan, Macao eller i Kina. De inhemska kostade 60—80 mark paret. Kvaliteten var visserligen långt bättre när det gällde inhemska skor, men det går inte att förneka att det finns en stor mängd köpare som handlar efter = slit-och-släng-principen. O 1