Lyckades investeringarna?

av Håkan Nylund Forum 1984-05, sida 06-08, 14.03.1984

Taggar: Teman: investeringar

FÖRUN 25 5/84 FRUN

Av HÅKAN NYLUND

IB Cissningslekarna om vilket företag inom skogsindustrin som blir det första “stora li Lå Oo Oo ket” har visserligen upphört under 1980-talet. men branschens situation och strategier granskas fortfarande med oro . av flertalet iaktagare. Bredare medborgarLJ | l | h kretsar, delvis inbegripande politiker och skogsägare, misstänker visserligen fortfarande att klagomålen och varningssignalerna är är turer i branschens traditionella skuggboxning för att vinna förmåner, men hotbilden är verklig och kärv.

På hemmaplan tampas skogsindustrin med samma problem som den övriga industrin såsom inflation, höga arbetskraftskostnader, miljövårdsbelastningar etc. Det egna, och relativt nya problemet är virkesförsörjningen, som trots att industrin och skogsägarna kommit överens fortfarande löper trögt. De inte särskilt ambitiösa avverkningsmålen förefaller svåra att uppnå, och trots hög import t o m från skogsfattiga länder lever industrin i många fall från hand till mun. Virkesbristen ser ut att fortsätta trots att reserverna i skogarna ökar, och lär knappast försvinna om inte priserna stiger kraftigt — något som industrin inte har råd med och än så länge hållit en stram linje med.

Mikroprocessorn och regnskogarna

Läget på världsmarknaden är inte heller uppmuntrande. Expertisen räknar visserligen med att efterfrågan på papper kommer att öka, låt vara ganska sakta, både i den industrialiserade världen där konsumtionen redan är hög, och i u-länderna där redan anspråkslösa höjningar i levnadsstandarden borde medföra kännbart ökad efterfrågan. Men levnadsstandarden i u-länderna visar inga tecken på att stiga kraftigt, och i den industrialiserade världen finns det kapacitet och ny stiger upp. I det största producentlandet USA stiger som bäst papperskapacitet för 500 000 ton upp, och EG, som ibland av nyhetsflödet förefaller att ha gett upp som pappersproducent, ökar också sin kapacitet. Överutbud är ett faktum för så gott som alla papperskvaliteter.

En annan välpublicerad hotbild är konkurrensen från skogsindustri i de tropiska områdena. Söderns snabbväxande skogar skall ge nästan gratis råvara åt nyuppförd produktionskapacitet i sydligare länder, som kommer att sopa oss med vårt långsamt växande och dyra virke från världsmarknaderna. Hotet illustreras vanligen med figurer över den snabba tillväxten och höga avkastningen hos eucalyptus, gmelina och andra trädslag. De som inte sopas bort av produktionen från regnskogarna slås ut av den nya informationstekniken,

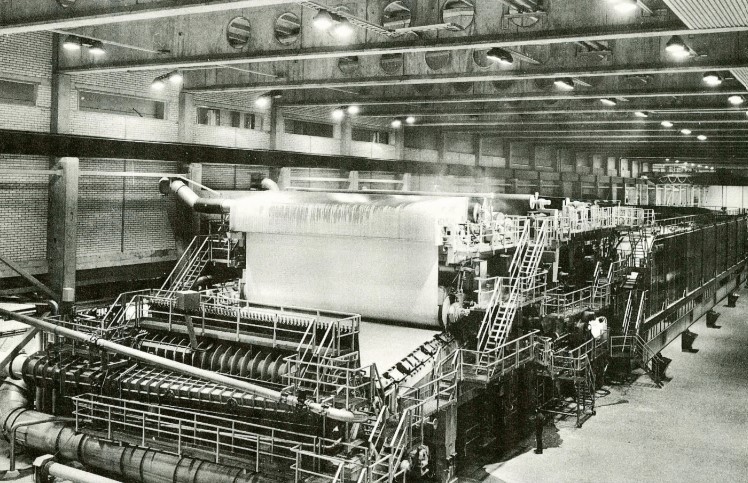

PM 3 vid Tampellas pappersfabrik i Anjata kördes i gång i senaste månadsskifte. Maskinen har levererats av Valmet.

Under början av 1980-talet genomförde och genomför den finländska skogsindustrin den kanske största samtidiga investeringsvågen i sin historia. Investeringarna har i enlighet med den etablerade strategin riktats till att höja förädlingsgraden, dvs främst till pappersmaskiner. Genom investeringsboomen har papperskapaciteten ökat med 20 procent till ca 6 miljoner ton per år, och kommer ytterligare att stiga.

Samtidigt är marknadsläget kärvt och branschens ekonomiska läge skralt, och investeringsvågen har inte fått enbart konkurrenterna betänksamma. Det rådande uppsvinget kommer att visa hur investeringarna lyckades.

där bildskärmarna ersätter A-4:or och tidningar.

Investeringar trots svag ekonomi

Till råga på allt är den ekonomiska situationen skral för skogsindustrin, där en skuldbörda i samma storleksordning som den årliga omsättningen snarare är regeln än undantaget. Det sista rejäla uppsvinget som kändes i kassorna var den redan klassiska boomen för tio år sedan, som följdes av den långa depressionen då branschens avkastning på eget kapital var negativ. Uppsvinget 1980-81 blev kort och hann inte ordentligt stärka finanserna. 1982 var igen ett dåligt år, och förhandsuppgifterna för 1983 är inte heller uppmuntrande.

Det är därför inte särskilt överraskande att tvivlarna är och var många då det ena skogsindustriföretaget efter det andra offentliggjorde sina sina investeringsbeslut för nya pappersmaskiner, som fram till 1986 kommer att ha höjt kapaciteten med omkring 1,2 miljoner ton. Utöver detta kommer dessutom investeringar som förändrar produktionsstrukturen utan att höja totalkapaciteten. Räkningen för investeringskalaset närmar sig 6 mrd mk, även om allt inte gått till pappersmaskiner. Utslaget på en längre tidsperiod blir summan mer rimlig, men å andra sidan har branschen investerat inom de andra produktionsgrenarna och utfört normala utvecklings- och underhållsinvesteringar. Som störst var investeringssumman år 1982, ca 4 mrd mk, men också för detta år talar investeringsenkäterna om en investeringsnivå på ca 3,5 mrd mk.

Investeringsvågen svepte med sig så gott som alla våra stora pappersproducenter. Utanför den stannade egentligen bara Ahlström och Schauman, som bägge byggde ut sina industrier kraftigt under 1970talet och sedan dess närmast finslipat och utvecklat dessa, samt Nokia och Serlachius. Den första av de nya maskinerna var Rauma-Repolas nya tidningspappersmaskin, som startade redan i oktober 1980. Tidningspapperskapaciteten har också byggts ut av Enso-Gutzeit i Kotka, av Kajaani och Tampella. Utbyggnaden kan vid första anblicken verka omotiverad, eftersom tidningspappret är en produktgrupp där överutbudet är stort och prisnivån därmed pressad. Men just denna situation har gjort det nödvändigt att överföra produktionen till stora och rationella enheter. Nettokapaciteten har inte heller ökat lika mycket som de nya maskinernas kapacitet, eftersom äldre och mindre anläggningar tagits ur bruk eller ändrats för att producera andra kvaliteter. Och allt som tidningspappermaskinerna tillverkar är int 6000 2000 T 2000

Papperskapacitelen i Finland 1979—84 prognos Fran till 198 nödvändigtvis tidningspapper, t ex Tampellas nya 160 000 tons maskin i Anjala, som går under beteckningen tidningspappersmaskin, tillverkar snarare trähaltigt tryckpapper för många ändamål än enbart traditionellt tidningspapper.

Satsning på journalpapper

Tyngdpunkten i investeringarna ligger emellertid på olika typer av journalpapper, där kapaciteten byggts ut både med nya maskiner och genom modifieringar av gamla, och dit också de pågående investeringarna riktas. Det bestrukna IWC-pappret, som Kaukas med framgång valde som sin specialitet redan på 70-talet och utökade kapaciteten för under 80-talsvågen, har också lockat Myllykoski och Veitsiluoto, vilka båda bygger om existerande maskiner. Den andra popkvaliteten är det obestrukna SC-journalpappret, där banbrytarna Rauma-Repola och Myllykoski redan fått sällskap av Yhtyneet Paperitehtaat och Metsälitto. Som bäst bygger också KymJmene-Strömberg och Veitsiluoto genom ändringsarbeten upp SC-kapacitet. Kymmenes storinvestering riktades dock till det träfria finpappret, där man nu med världens största maskin med kapacitet på 160 000 ton är Europas största finpappersproducent,Enso har likaså byggt ut sin finpapperskapacitet i Kaukopää.

Tekniskt sett lyckades investeringarna, men den tidsmässiga inprickningen är en annan fråga. Åtskilliga av de nya maskinerna har fått stå under vissa tider, och där de körts för fullt har ofta de äldre maskinerna fått stå, vilket dragit ned det totala kapacitetsutnyttjnadet till omkring 80 7

FRUN rea

Pappersmaskininvesteringarna i Finland 1980—986

Företag/fabrik Papperssori Mik Rauma-Repola Tidnings 425

Journal (SC) Enso-Gutzeit/ Kotka Tidnings 200 Kanukopäå Finpapper [WF]) 250 Kankas Bestruke journal (LWC) 500 Yhtyneet Paperitehtaat/ Fkoski Journal (SC) 700 Metsäliitto!/ Gerknäs Journal (SC) 150 Kajaani Tidnings 650 Veitsiluoto Bestruke journal (MWC) 210 Tampella/ Anjala Tidnings soc KymmeneStrömberg! Kuusankoski Finpapper [WC] 450 Voikkaa Journal (SC) 50 Myllykoski Bestruke journal [LWC) am Kyro Tapet 120 Veitsiluoto Bestruke journal (LWC) 700

Kaparitet Nelto- Tid Anmärk1000 tan ökning ning 180 40 1980 ny 120 120 1982—83 = förnyad 150 150 1981 förnyad 120 s0 1982 förnyad 150 150 1981 ny 150 150 1981 ny 150 30 1982 ny 170 170 1982 ny 100 30 1983 förnyad 180 160 1983 ny 160 140 1983 ny 120 1984 förnyad 95 20 1984 förnyad 20 10 1984 förnyad 160 50 1986 förnyad

Siffrorna är angivna i grova tal. Investeringsbeloppet varierar krafligt beroende på vilka andra investeringar som gjorts samtidigt. Veitsiluoto meddelade nyligen om förnyelser av två andra maskiner för 100 Mmk.

procent under de senaste åren. I stort lyckades alltså de företag bäst, vilkas maskiner körde igång under fjolåret. Men investeringsbesluten dikteras inte bara av konjunkturbedömningarna utan framförallt av finansieringsmöjligheterna. Frågan är också om det är bättre att starta just på tröskeln till ett uppsving eller tidigare så att man har tid att finslipa och utveckla produktionen.

Volymen upp, men inte priset

Utrikeshandelsstatistiken för januari registrerade en kraftig uppgång för Finlands pappersexport. Exporten ökade värdemässigt med hela 24 procent, och jämfört med januari 1983 med omkring 50 procent! Under början av fjolåret var emellertiden exporten katastrofalt låg, och någon enorm boom räknar man inte heller med att skall pågå under hela året. På Finnpap räknar man nu med en volymtillväxt på 9 procent under detta år, dvs något mer än höstens prognos på 8 procent och fjolårets förverkligade tillväxt på 7 procent. Kapacitetsutnyttjandet skulle därmed stiga till 86—88 procent inom industrin.

Efterfrågan håller på att stärkas, och i USA rullar pappersmaskinerna för fullt för att tillfredsställa uppsvingets efterfrågan där. Därmed är konkurrenshotet från Nord-Amerika inte så starkt, och den kanadensiska skogsindustrin lever dessutom under hotet av konflikter på arbetsmarknaden, Men också utan nordamerikanerna är utbudet på marknaderna stort.

Föret är fortfarande trögt för tidningspappret, som trots förändringarna i produktionsstrukturen står för drygt 30 procent av vår pappersexport.Både beträffande volym och pris är läget alltså kärvt för de nya tidningspappersmaskinerna. Fin pappret drar bättre, men priserna är också där ganska låga eftersom cellulosapriset legat lågt. Stigande massapriser borde därför kunna stärka prisnivån, och även ge bättre möjligheter för de trähbaltiga kvaliteterna, som delvis trängts undan av de billiga träfria. LWC-pappret går däremot för fullt, och SC-kvaliteterna efterfrågas också glädjande mycket. Exporten av SC har hela tiden ökat trots lågkonjunkturen, 1981 exporterades bara 50 000 ton, medan exporten i fjol redan stigit till 150 000 ton och i år beräknas stiga till 230 000 ton. Priserna har dock inte stigit lika kraftigt, och kvaliteterna är inte heller några finländska monopol, utan ny kapacitet har byggts och byggs hos konkurrenterna.

Överlag är prisbilden svårare att bedöma för pappersexporten än för den kemiska skogsindustrins andra gren, cellulosan. Kvaliteterna varierar kraftigt och det existerar inget gemensamt världsmarknadspris som för massan. Faktureringen sker i huvudsak i köparländernas valutor, så exportörerna har inte dragit samma nytta av dollarns starka ställning. Realpriset för papper uppskattas dock grovt räknat ha sjunkit med 5—10 procent under de två senaste åren, och då prognoserna räknar med en volymmässig exporttillväxt på 9 procent kalkylerar de med att exportvärdet ökar med ca 12 procent. Alltså ingen prisboom heller!

Knappast fullträff, men inte miss

Skogsindustrin har alltså med dagens utsikter inte dragit någon direkt vinstlott med sina stora investeringar under de senaste åren. Några uppenbara nitar har den emellertid knappast heller gått på och i många fall är utsikterna i själva verket ljusare än vad de var då investeringsbesluten fattades. Investeringarna kom också efter en ganska lång, mattarare period, och motiveras därmed också av tvånget att upprätthålla den teknologiska konkurrenskraften. Investeringarna avspeglar också anpassningen till efterfrågeutvecklingen och, minst lika klart, anpassningen till den förändrade, knappare råvarutillgången. De nya kvaliteterna hushållar bättre med fiberråvaran, och ersätter den delvis med billigare tillsats- och fyllningsämnen.

Skogsindustrin är inte längre någon tillväxtbransch, och är på vissa områden såsom tidningspappret direkt en mogen sådan. Trots det måste man komma ihåg att så gott som alla prognoser ändå räknar med tillväxt i papperskonsumtionen på sikt både i den industrialiserade världen och u-länderna. Den elektroniska informationstekniken går visserligen framåt med stormsteg, men ser knappast ut att inom överskådlig framtid slå ut särskilt stora delar av existerande media. Undersökningarna visar också entydigt att det papperslösa kontoret tilis vidare slukar allt mer papper i skrivare och kopieringsmaskiner.

Hotet från tropikernas snabbt växande skogar har likaså i huvudsak hållits till det papper scenarierna skrivits på. Visserligen har t ex den kortfibriga cellulosa som de producerar visat sig kunna konkurrera med vår, men andra problem har i stället dykt upp. Allt fler av de storstilade fabriksprojekten i jungfruliga marker har stupat på finansiering och brist på skolad arbetskraft och infrastruktur. Virkesutvinningen har visat sig besvärlig med de stora antalet trädslag, och erosion och dåliga genetiska egenskaper hos de nyplanterade bestånden har bromsat skogsodlingen.

Den yttre hotbilden och konkurrenssituationen är därför inte så dyster som det ibland kan förefalla. De större problemen för vår skogsindustri ligger på den nationella nivån kring virkes- och energiförsörjningen och branschens ansträngda ekonomiska situation. Men med investeringsboomen och den profilhöjning och starkare linje som skogsindustrin drivit på organisationsplanet signalerar branschen mycket klart sin beslutsamhet att finnas kvar och utvecklas i vår nationalekonomi.

Någon ny stor investeringsvåg är dock knappast att vänta på länge, trots att långt utvecklade planer finns i många företag. Snarare kommer mönstret att vara det som redan kom till synes: ombyggnader och utveckling av det existerande maskineriet, som både är en snabbare lösning med ett tidsperspektiv på något år i ställe för flere, och en billigare lösning, Och före det måste dagens nya maskiner mala pengar i stor skala, annars blir det igen tal om stora lik. O