En bank med kompakta mått

av Patrik Lindfors Forum 2008-09, sida 36-39, 25.09.2008

Taggar: Bolag: Aktia Personer: Jussi Laitinen Teman: banker

EN bank med kompakta matt

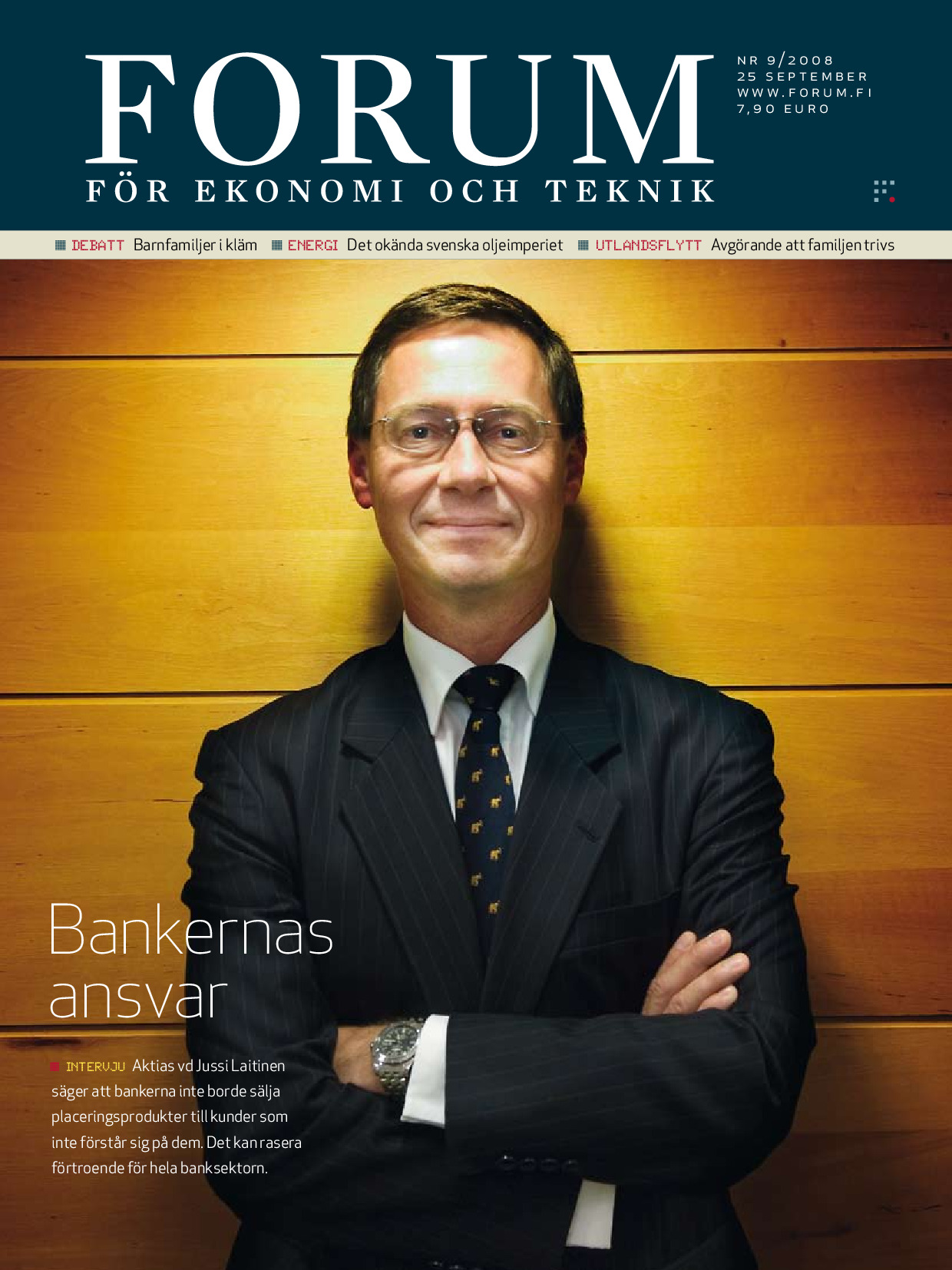

Aktia ska inte vara den billigaste banken, däremot ska servicen vara av toppklass. Det slår bankens vd JUSSI LAITINEN fast. Ekvationen som han har att lösa är hur Aktia ska garantera en personlig service för kunderna utan att bankens kostnader skenar iväg.

PATRIK LINDFORS TEXT

KARL VILHJÄLMSSON FOTO

X Det är få som gör sig besväret att byta bank. Orsaken är enkel: en bank är någonting som man mest behöver för att ta emot sin lön, och för att sedan kunna distribuera pengarna vidare.

Ett bankbyte kan bli aktuellt främst då det sker stora förändringar på det personliga planet.

”Det är kanske tio gånger under livet som man verkligen behöver personlig bankbetjäning, till exempel när man köper bostad. Fungerar servicen vid de tillfällena är det sannolikt att man stannar kvar som kund i

INTERVJU

Namn: Jussi Laitinen Jobb: vd på Aktia.

Född: 1956 i Helsingfors. Familj: hustru och två barn.

Utbildning: ekonomie magister från Hanken. Karriär: vd på Aktia april 2008-, Investeringsdirektör IIlmarinen 2001-, chefspositioner inom nuvarande Nordea Bank 19937, finansdirektör Spontel1988-.

banken”, säger JUSSI LAITINEN, Som är AKTIAS vd sedan april 2008.

Förutsättningen för en personlig service är ett tillräckligt antal bankkontor och en tillräcklig personalstyrka. De flesta kunder har i dag en egen kontaktperson på Aktia. Det anser Laitinen vara en av grundbultarna i bankens servicekoncept.

”Vi kan inte göra som alla andra. Vi måste behålla den personliga servicen så långt som möjligt”

Jussi Laitinen säger rakt ut att Aktiainte har för avsikt att vara den billigaste banken. Det är en omöjlighet att ge superb service till marknadens billigaste priser. De kunder som enbart är ute efter de billigaste tjänsternaska Aktia betjäna via nätet, utan en personlig service.

”Jag måste tänka mycket på hur vi kan klara av kostnaderna som den personliga servicen ger upphov till”, säger Laitinen.

Bankkontoren spelar en central roll i Jussi Laitinens vision om hur Aktia ska hävda sig i konkurrensen. Kontoren behövs dels för att betjäna nuvarande kunder och dels för att locka nya kunder.

”En stor del av en banks kostnader förorsakas av kundanskaffningen. Existerande kunder är de mest kostnadseffektiva, eftersom de inte kräver marknadsföringskampanje för att fortsätta som kunder”, säger Laitinen.

Bankerna har ett ansvar. Banker skapar sin vinst genom att dels låna ut pengar och dels sälja spar- och placeringsprodukter till både gamla och nya kunder. I praktiken är bankernaalltsåtopptrimmade försäljnings organisationer.

Jussi Laitinen anser att det hör till bankernas skyldighet att säga nej när en finansprodukt inte passar kunden. Bankerna ska inte heller sälja produkter till människor som inte behöver dem.

”Bankernas grundläggande värde nu och i framtiden är att våra kunder litar på oss. Det borde vi inte inflatera bort”, säger Laitinen.

Antalet äldre personer kommer att öka markant i Finland inom en nära framtid. Det är en målgrupp där bankerna enligt Laitinen bör känna ett särskilt ansvar.

” Äldre människor kan stressas till att köpa produkter av en bank. Det finns ett moraliskt ansvar hos bankerna att inte sälja produkter till personer som kan ha ont om pengar och inte behöver produkterna i fråga”

Jussi Laitinen säger att det råder en ansvarsfull kultur inom Aktia, och att han ytterligare vill förstärka den.

Samtidigt konstaterar han att det är EH

EE8) omöjligt att få alla inom Aktiaskund betjäning att förstå sig på alla produkter som banken säljer. I sortimentet ingår bland annat lån, spar- och placeringsprodukter och olika typer av försäkringar.

”Vi måste börja med att kartlägga kundens behov och skapa processer där kontorspersonalen tar in experter på enskilda områden i de fall där det behövs specialkunskaper. Det viktiga är att lära känna kunden”, säger han.

Självständigakontor.Delokala Aktiaontoren har mycket fria händer att a hand om sina egna kunder. Det är enbart i specialfall som huvudkonoret kopplas in i enskilda kundreationer, till exempel när det behövs enriskutvärdering för stora företagsån.

”Huvudkontoret kommer antagigen i större utsträckning att börja stöda de enskilda kontoren med ITjänster och marknadsföring”, säger Laitinen.

Aktia har under de senaste åren utvecklats i riktning mot en finansoncern. I slutet av år 2006 köp GAMLA KUNDER.

“Omkring 70-80 procent av bankens tillväxt beror p hur vi lyckas sälja nya tjänster och produkter till våra existerande kunder” säger Aktias vd Jussi Laitinen.

te Aktia vERITAS livförsäkringsverksamhet. Följande steg tas i januari 2009 då Veritas skadeförsäkringsverksamhet fusioneras till en del av Aktia. Sedan år 2005 har Aktia även en egen fastighetsförmedling.

Aktia har för tillfället cirka 250 000 kunder. Efter fusionen med Veritas skadeförsäkring vid årsskiftet får Aktia 50 000 nya kunder, och det totala kundantalet stiger därmed till cirka 300 000.

Återhållsam linje. Den ursprungliga tanken inom Aktia har varit att bolagen inom koncernen ska få verka som självständiga enheter. Nu väljer bankens ledning en annan linje och går in för en större samordning mellan de olika bolagen för att skapa en kompaktare koncernhelhet.

Jussi Laitinen kommer att ta en noggrann titt på bankens kostnader för att kunna hantera ett ökat kostnadstryck till följd av bland annat löneförhöjningar bland banktjänstemännen.

”Kostnadstrycket har inte åtföljts av intäktsökningar, så vi är tvungna att se över var vi kan spara för att h råd att investera i utbildning, marknadsföring och IT”, säger Laitinen.

Ny webbplats. Laitinen beskriver Aktias nuvarande nätsidor som ”tillfredsställande, men inte bra”. Banken arbetar nu för att göra webbplatsen mer lättanvänd och intuitiv.

”Jag tror inte att detta är en valfråga, utan en ödesfråga. Nätsidorna ska vara intressanta och lätta att använda”, säger han.

Om bankens nätsidor inte väcker intresse hos nya potentiella kunder faller det mesta av ansvaret för kundanskaffningen på kontoren. Med en ny webbplats vill Laitinen ge Aktias personal de verktyg som behövs för att locka nya kunder till banken. Laitinens vision är att kunderna ska kunna uträtta merparten av sina bankärenden på bankens webbplats. För att få en tillräcklig bredd på utbudet av tjänster kan Aktiasamarbea med övriga företag som producerar tjänster som Aktia inte tillhandahåller.

De flesta banker utgår i dag från att de erbjuder alla tjänster i sitt eget namn, även om de inte själva produ FORUM FÖR EKONOMI OCH TEKNIK NR 9 208 ”T dag skapar Finland ett överskott, eftersom vi säljer mer varor och tjänster än vi köper. Det ger oss en buffert. cerar tjänsten i fråga. Laitinen är beredd att gå in för en motsatt strategi.

”TJag utesluter inte att vi låter övriga bolag erbjuda tjänster i eget namn på vår webbplats. Man kan få en kvalitetsstämpel om man samarbetar med de bästa företagen inom vissa segment”, säger han.

Lojal landsbygd. Aktia har för tillfället 80 kontor, som alla är belägna mindre än 50 kilometer från kusten från Uleåborg i norr till Lovisa i öster. Dessutom finns två kontor i Tammerfors.

”Våra kontor är bra placerade eftersom det är kustregionen som växeridag?”

Jussi Laitinen konstaterar att det är väldigt viktigt för den lokala servicen att det finns ett bankkontor på små orter. På det emotionella planet är bankens relation till kunden helt olika i städerna och på landsbygden. På mindre orter finns det ofta bara en bank, och förhållandet till det bankkontoret är därför starkt bland kunderna. I till exempel Helsingfors däremot är det inga som helst problem för en kund att byta bank.

Aktia har starka finlandssvenska rötter, och den svenskspråkiga ideniteten är fortfarande tydlig inom banken. Men tillväxten sker på finska. Av de anställda är i dag drygt 40 procent finskspråkiga och av kunderna är över hälften finskspråkiga. Av alla nya kunder är närmare 90 procent finskspråkiga.

Aktia har inte profilerat sig som en elitbank och betonar tvärtom närheentill de regioner där banken är närvarande. Det återspeglas också i Akias slogan “Banken med mänskliga mått! ”Vi är den helt vanliga männisans bank. Vi har en privatbanksenhet som betjänar förmögnare privatpersoner, men i första hand riktar vi oss till vanliga löntagare och föreagare i kustregionerna i Finland?

Låst läge med Ålandsbanken. Aktia gick genom en turbulent period kring millennieskiftet då planer på en samgång med bland annat finanskoncernen POHJOLA väckte stor uppmärksamhet. Förslaget föll på ett massivt motstånd bland vissa av Aktias finlandssvenska institutionella ägare.

Aktia fick senare själv märka att patriotismen kan sätta stopp för de egna expansionsplanerna. År 2003 presenterade Aktia och ÅLANDSBANKEN ett intentionsavtal om samarbete inom administration och IT. Samma år köpte Aktia in sig som en av de största ägarna i Ålandsbanken.

Snart visade det sig att Aktias ägare ville gå längre än vad Ålandsbankens ägare ville. Av samarbetet blev det ingenting, och situationen är fortfarande låst.

”När jag tillträdde frågade jag om jag ska använda tid på Ålandsbanksfrågan och fick svaret att det är en iskub som är ganska stor och kall och att det inte lönar sig att bränna krut på den saken. De åländska ägarna har en väldigt stark känsla för Ålandsbanken och tycker att de behöver en egen bank”, sägerJusssi Laitinen.

Aktia trädde ut ur Sparbanksförbundet i januari 2003, men verkar fortfarande som centralbank för de lokala sparbankerna och andelsbankerna. Centralbanksfunktionen innebär i praktiken att de lokala bankerna dels för över sin överflödiga likviditet till Aktia och dels lånar pengar av Aktia för att finansiera sin egen utlåning.

Sett till den sammanlagda balansräkningen är de lokala sparbankerna större än Aktia. Slår man ihop de lokala sparbankerna och andelsbankerna med Aktia är gruppen ungefär lika stor SOM SAMPO BANK.

Krisen satte sina spår. Aktia uppstodur ruinerna efter bankkrisen under början av 1990-talet. Själv jobbade Jussi Laitinen på banker och fö > AKTI 4 procent, er 3 procent och livf knappt 5 procent. ; krer 81 pro till h14pro 1200 pel = Resultatet att unde 30 08 gick till joner euro.R et under mo nde period år 2007 upp (48 procent), Li e alte (10 pro retag under 1980-talet, och flyttade till FÖRENINGSBANKEN FBF År 1993 — fyra månader efter att riksdagen gett ett löfte om statlig garanti för bankdepositioner ifall en bank går i konkurs.

”Det var dramatiska tider. Det fanns rutiner för att kolla hur länge bankens likviditet räcker om det inte skulle komma in pengar via depositioner”, säger han.

JussiLaitinen anser att bankkrisen främst berodde på att många instanser fattade fel beslut vid samma tid. Finanspolitiken var slapphänt med skattesänkningar under högkonjunkturen under slutet av 1980-talet och centralbanken drev en missriktad penning- och valutapolitik. Dessutom var Finland ett land med dramatiskaunderskottibudgeten, handelsbalansen och bytesbalansen. Finland lånade pengar för att kunna konsumera och investera.

”I dag skapar Finland ett överskott, eftersom vi säljer mer varor och tjänster än vi köper. Det ger oss en buffert. Går vi in i en lågkonjunkur nu får vi i alla fall in mer likviditet än det går ut. På 9o-talet gick vi in i kriseniett läge där vi köpte mer än vi sålde”, säger Laitinen.

Vinsten till stipendier. Ungefär hälfen av ägarna bakom Aktia är sparbanksstiftelser, som gick in i Aktia när banken grundades. Aktia betalar ut en del av vinsten som dividender ill stiftelserna, som i sin tur delar ut pengarna som stipendier på de orter där de verkar. I år delar stiftelserna ut cirka sex miljoner euro.

”Om vi har skött oss bra och gett vinst åt våra ägare går pengarna ut i de lokala samhällena. Detta är inte bara tomt snack. Det är viktigt att också internt säga att vi inte får slarva med det vi håller på med eftersom en del av den vinst vi gör går ut i de regioner där vi verkar”, säger Laitinen.